会計学の基礎|会計学とは何かをゼロからわかりやすく説明

会計学の基礎

会計学は何を学ぶ学問かを簡単にいうと決算書に関する学問だといえます。

もう少しだけ詳しくいえば、会計学とは企業の決算書である損益計算書(そんえきけいさんしょ)や貸借対照表(たいしゃくたいしょうひょう)について勉強する学問です。

会計学(財務諸表論(ざいむしょひょうろん)・財務会計)の知識は、大学の授業以外に簿記検定、公務員試験(国税専門官)の会計学、公認会計士試験・税理士試験の財務諸表論、中小企業診断士試験の財務会計などの科目で必要となります。

簿記などの知識ゼロの状態から会計学を勉強できるように会計学の基礎知識をまとめます。(このページがこのサイト(みんなの教養)の会計学の全体像を表すまとめページになります。)

会計学入門

会計学とはどんな学問なのか会計学の全体像について説明しながら、会計学と混同されやすい簿記との違いや会計学で必要となる簿記・仕訳(しわけ)の基礎知識をわかりやすく解説します。

https://biztouben.com/accounting-theory/

https://biztouben.com/accounting-theory/

制度会計

制度会計とは外部に報告するための会計です。

この制度会計には金融商品取引法会計、会社法会計、税法会計があります。

![会社法会計と会社計算規則とは[公務員試験会計学]](https://biztouben.com/wp-content/uploads/2019/10/92ece255d99971e93f84ba8ce59099b9-e1570238148965-100x100.png)

会計学の用語

会計学は簿記や会計に関する特殊な用語が多く登場します。

会計学の用語集を使って知らない単語が出てきたときは確認しながら学習を進めて行きましょう。(わすれがちな用語の確認用として使ってください。)

企業会計原則と会計学の一般原則

日本の会計の基準(ルール)である企業会計原則(きぎょうかいけいげんそく)について、会計の前提となる会計公準(かいけいこうじゅん)というものとあわせてわかりやすく説明します。

会計学の一般原則とは、日本の会計基準である企業会計原則において会計全般にわたる基本となるような原則のことです。

この企業会計原則の一般原則には、①真実性の原則、②正規の簿記の原則、③資本取引・損益取引区分の原則、④明瞭性の原則、⑤継続性の原則、⑥保守主義の原則、⑦単一性の原則という7つの原則があります。

また、一般原則ではありませんが、重要な原則として⑧重要性の原則があります。

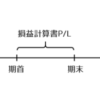

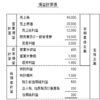

損益計算書:会計学で会社の経営成績を表す財務諸表

損益計算書とは、会社の決算書(財務諸表)の1つであり、ある期間(1年など)の会社の経営成績を表す財務諸表で、よく利益(Profit)と損失(Loss)からよくP/L(ピーエル)と略されます。

損益計算書の基礎

損益計算書とは何かということを理解してから、損益計算書の中身について順番にみていきます。

また、企業会計原則では損益計算書についてどのように述べているかを確認します。

損益会計:損益計算書PLの費用・収益の認識と測定

会社から出ていくお金である費用と入ってくるお金である収益の会計が損益会計です。

この費用と収益の認識のタイミングと金額の測定のルールについて確認します。

収益会計:損益計算書PLの収益の処理と表示

収益会計とは、損益計算書の中身として入ってくるお金である収益についての会計です。

費用会計:損益計算書PLの費用の処理と表示

損益計算書の中身のもう1つである出ていくお金、費用について確認するのが費用会計です。

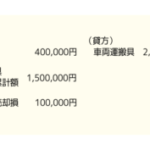

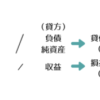

貸借対照表:会計学で会社の財政状態を表す財務諸表

貸借対照表とは、会社の決算書(財務諸表)の1つであり、会社の財政状態を表す財務諸表であり、バランスシートの略でB/S(ビーエス)と呼ばれます。

貸借対照表の見方

まずは、貸借対照表とは何かについて貸借対照表の見方をわかりやすく説明します。

資産会計:貸借対照表BSの資産の部の会計

資産会計とは、貸借対照表の左側、資産についての会計です。

資産会計の各項目・勘定科目(かんじょうかもく)について順番にみていきます。

流動資産:現金に近い資産

流動資産(りゅうどうしさん)とは、資産の一番上に位置している項目で、現金に近い資産です。

流動資産と現金から遠い資産である固定資産(こていしさん)を分類する基準が流動固定分類(りゅうどうこていぶんるい)です。

決算書である貸借対照表の資産の金額の決め方についてのお話が資産の評価方法です。

資産の評価方法には、原価主義、時価主義、低価主義という考え方があります。

流動資産は現金に近い資産なので、(あとでお金をもらえる権利である)売掛金(うりかけきん)や受取手形(うけとりてがた)などの金銭債権も該当します。

売掛金や受取手形などの金銭債権の処理に関連して償却原価法(しょうきゃくげんかほう)というものがあります。

売掛金や受取手形などの金銭債権は、あとでお金をもらえる権利ですが、取引先の経営状態によってはちゃんとあとでお金がもらえないかもしれません。

そういった場合に出てくるのが貸倒引当金(かしだおれひきあてきん)です。

そして、実際にお金が返してもらえない状況になることを貸倒(かしだおれ)といいます。

この貸倒の会計処理についても確認します。

また、株などの有価証券(ゆうかしょうけん)も流動資産に該当します。

この有価証券の会計処理について説明します。

そして、商品などの棚卸資産(たなおろししさん)も売れることで現金化が予定されているので、現金に近い流動資産だといえます。

固定資産:現金から遠い有形固定資産と無形固定資産

固定資産は、貸借対照表の項目の1つであり、現金から遠い資産です。

固定資産には、形のある固定資産である有形固定資産と形のない固定資産である無形固定資産があります。

まずは形のある固定資産である有形固定資産についてです。

有形固定資産は使っているうちに価値が減っていくので、固定資産の価値の減少の会計処理である減価償却(げんかしょうきゃく)という手続きが必要になります。

また、固定資産を借りる取引をリース取引といいます。

リース取引の会計処理についてわかりやすく説明します。

次に、形のない固定資産である無形固定資産についてお話します。

繰延資産:本来は貸借対照表BSの資産ではない資産

繰延資産(くりのべしさん)とは、本来は貸借対照表の資産ではないのですが、毎年の利益をきちんと計算するためにあえて資産として計上されている項目です。

この繰延資産の種類と会計処理についてわかりやすく説明します。

負債会計:貸借対照表BSの負債の部の会計

負債とは貸借対照表の右上の項目で、会社の借金(借入金)などが当たります。

また、一定の要件のもとで将来の費用を計上した引当金(ひきあてきん)という勘定科目も負債に分類されます。(なお、引当金には貸倒引当金のように資産の部の引当金もあります。)

また、投資家に対する会社の借金である社債(しゃさい)も負債の一種になります。

資本会計:貸借対照表BSの純資産の部の会計

資本会計とは、貸借対照表の右下の純資産の部に関する会計です。

一定の価格で株を取得できる権利である新株予約権については潜在的な株主資本として純資産の部に計上されます。

また、会社が儲けた利益を株主に分配する利益配当については純資産をもとにして支払われます。

利益配当のもとになる繰越利益剰余金(くりこしりえきじょうよきん)と利益配当のルールについてわかりやすく説明します。

会計学のその他の会計知識

会社の財務諸表にはいろいろな種類があります。

ここではその他の財務諸表や会計に関するルールについてみていきます。

その他の財務諸表:キャッシュフロー計算書など

キャッシュフロー計算書とは、お金の流れ(キャッシュのフロー)を表す財務諸表です。

損益計算書の収益・費用だけではわからない現金などの流れを明らかにします。

株主資本等変動計算書とは、貸借対照表(B/S)の純資産の変動をあらわす財務諸表です。

財務諸表分析

財務諸表分析とは、決算書の分析です。

決算書の数字から会社の経営が良いか悪いかを判断しやすくするために加工した値を経営指標といいます。

貸借対照表の総資産や純資産、利益と株価の関係を表す経営指標にROE、ROA、PER、PBRなどがあります。(なお、株式投資では会社の決算書のデータなどから投資の意思決定をする手法のことをファンダメンタル分析といいます。)

以上が会計学の全体像になります。