損益計算書PLとは何か?会計学における見方・勘定科目|損益計算書の5つの利益とは

損益計算書とは何か?PLは会社の経営成績をあらわす財務諸表

損益計算書は、英語でProfit and Loss statementといい、よくP/L(ピー・エル)と略してよばれます。

この損益計算書(P/L)は、簿記や会計学で1年間の会社の成績を表す会社の通知表です。

正しくは、ある会計期間における会社の経営成績を表す財務諸表が損益計算書(P/L)です。

ここで経営成績というのは入ってくるお金である収益から出ていくお金である費用を引くことで計算される利益のことをいいます。

損益計算書の項目:収益−費用=利益

ですから、収益と費用(およびそれらから計算される利益)が損益計算書の項目(構成要素)になります。

損益計算書(P/L)のイメージ

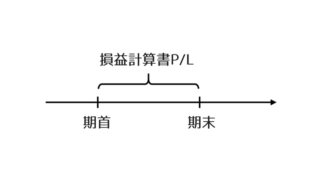

たとえば、会社の経営をコップに水を入れていく作業のようなものだとします。

そうすると会社の成績は1年間にコップに水をいくら注いだのかということになります。

会計では、1年間の始まりを期首、1年間の終わりを期末というので、期首から期末の1年間でコップにお水をどれだけ注いだのかをあらわすものそれが損益計算書P/Lになります。

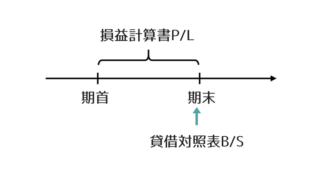

ちなみに、もう1つの財務諸表である貸借対照表(バランスシート、B/S)は、期末の財産の状態をあらわす財務諸表です。

ですから、上の1年間の終わりの期末の時点の財産の状態をあらわすのが貸借対照表(B/S)になります。

これはコップの話でいえば、1年間の終わりにコップにお水がどれだけ残っているのかをあらわしています。

ということで、以上をまとめると、会計学において1年間の会社の成績を表すのが損益計算書(P/L)で、その1年の終わりの時点の会社の財産の状態を表しているのが貸借対照表(B/S)ということになります。

https://biztouben.com/balance-sheet/

https://biztouben.com/balance-sheet/フローとストックであらわした損益計算書・貸借対照表

では次にこの損益計算書(P/L)と貸借対照表(B/S)というものをフローとストックという概念で考えてみます。

フローとストックは会計学のほかに経済学でも出てくる概念です。

フローとは、ある一定期間の量をあらわす概念です。

また、ストックとは、ある一瞬の残高を表すものです。

ですから、たとえば国の経済(経済学)でいうとGDPや消費、投資などはフローになります。これに対し、ベースマネーやマネーストックはストックになります。

これに対し、企業会計(会計学)では、ある一定期間の量であるフローにあたるのが損益計算書(P/L)になります。

1年間というある一定期間の成績(つまり売上高とか利益)という量をあらわすのが損益計算書(P/L)なのでフローになります。

これに対し、ある一瞬の残高をあらわすストックにあたるのが貸借対照表(B/S)になります。

貸借対照表には資産や負債がのっていきますが、これは期末というある一瞬における資産や負債がいくらあるのかということなので、貸借対照表はストックになります。

会計学における損益計算書の見方・具体例

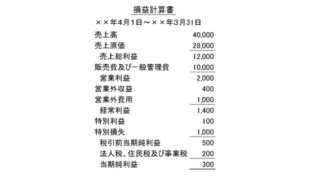

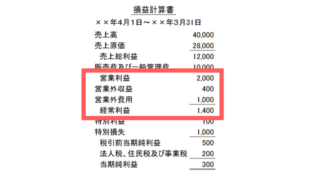

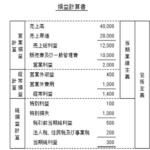

会計学における具体的な損益計算書は、次のようになります。

一番上の売上高からはじまって、一番下の当期純利益が計算されているのがわかります。

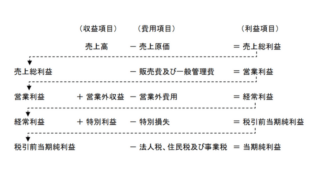

この損益計算書の計算の流れをあらわすのが次になります。

これをもとに、一番上から、売上から何を足して、何を引くことで当期の利益が計算されるのかという損益計算書の見方を確認します。

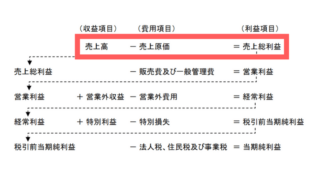

まずは、収益項目として売上高が一番上にかかれます。

この売上高から、費用項目である売上原価を引くと、売上総利益になります。

売上原価というのは、商品の原価のことです。

ですから、

売上高 - 売上原価 = 売上総利益

という関係が成立します。

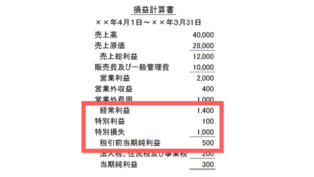

さきほどの例では40,000の売上高から28,000の売上原価を引いて、売上総利益は12,000になります。

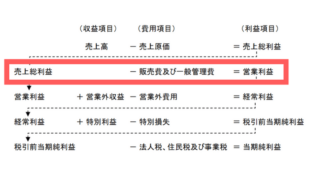

次に、この売上総利益から販売費及び一般管理費を引いた残りが営業利益になります。

売上総利益 - 販売費及び一般管理費 = 営業利益

販売費及び一般管理費というのは、人件費などがはいってきます。

さきほどの例では、12,000の売上総利益から、10,000の販売費及び一般管理費を引いて営業利益は2,000と計算されます。

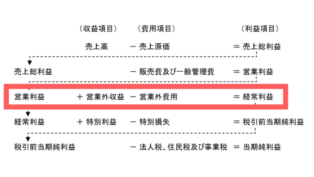

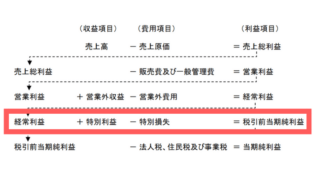

そして、この営業利益に営業外収益を足して、営業外費用を引いた残りが経常利益になります。

そして、この営業利益に営業外収益を足して、営業外費用を引いた残りが経常利益になります。

営業利益 + 営業外収益 - 営業外費用 = 経常利益

営業外収益というのは、メインの営業以外の収益であり、受け取った利息などのことです。

これに対し、営業外費用というのは、メインの営業以外の費用であって、支払った利息などになります。

さきほどの例では、2,000の営業利益に営業外収益400を足して、営業外費用1,000を引くと、経常利益は1,400になります。

さらに、経常利益に特別利益という収益を加えて、特別損失という費用を引くと、税引前当期純利益という利益が計算できます。

経常利益 + 特別利益 - 特別損失 = 税引前当期純利益

特別利益は、土地などを売ったときの利益です。

企業は不動産屋でもない限り、土地の売却というのは通常予定していないので、土地の売却で得た利益は特別の利益ということで特別利益になります。

特別損失は、土地などを売ったときの損失です。

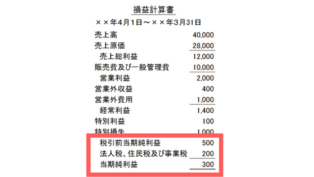

さきほどの例では、1,400の経常利益に特別利益100を足して、特別損失1,000を引くと税引前当期純利益は500になります。

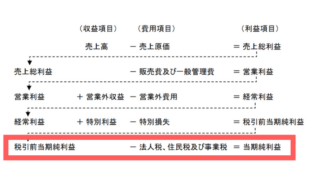

最後に、税引前当期純利益から、税金である 法人税、住民税及び事業税 を引くと当期純利益になります。

税引前当期純利益 - 法人税、住民税及び事業税 = 当期純利益

例では、税引前当期純利益500から法人税、住民税及び事業税200を引くことで当期純利益は300と計算されます。

売上総利益の計算:売上高、売上原価の意味

では、これらについてもう少し詳しくみていきます。

会計学において売上高から売上原価を引くことで売上総利益が計算されます。

売上高は当期に実現した(販売した)商品の売上高のことです。

これに対し、売上原価は、当期に売り上げた商品の原価を意味します。

そして、その差額が売上総利益です。この売上総利益は一般的に粗利益ということもありますね。

このうち、売上原価は「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」という式によって計算されます。

これについては決算整理というところで勉強します。

営業利益の計算:販売費及び一般管理費の項目、営業利益の意味

次に、売上総利益から、販売費及び一般管理費を引くことで営業利益が計算されます。

販売費及び一般管理費というのは、会社の営業活動に関わる費用であり、短く略して販管費ということもあります。

販売費及び一般管理費の項目には、従業員の給料や広告宣伝費、支払った家賃である支払家賃、取引先が倒産した場合の貸倒損失(かしだおれそんしつ)などがあります。

差額の営業利益は、企業の営業活動の成果としての利益になります。

経常利益の計算:営業外収益、営業外費用の項目、経常利益の意味

次に、営業利益に、営業外収益を足して、営業外費用を引くことで経常利益が計算されます。

営業外収益というのは、営業活動以外の活動から生じる収益です。

この営業外収益には、受け取った利息である受取利息や受取配当金、株などの有価証券を売却して得た利益である有価証券売却益などが含まれています。

これに対し、営業外費用というのは、営業活動以外の活動から生じる費用を意味します。

営業外費用には、支払った利息である支払利息や株などの有価証券による損失である有価証券売却損などが含まれます。

差額である経常利益は、経常的な経営活動に基づく利益です。

なお、会計学や経済学など経済系の学問で「経常的」といった場合、「いつも生じる」という意味になります。

税引前当期純利益の計算:特別利益、特別損失の項目、税引前当期純利益の意味

そして、次に経常利益に、特別利益を足して、特別損失を引くことで税引前当期純利益が計算されます。

特別利益とは、臨時・例外的に発生した収益のことです。(収益なのになぜか特別利益といいます)

この特別利益の項目には、長期に保有する株の売却益である投資有価証券売却益や固定資産売却益などが入ってきます。

特別損失とは、臨時・例外的に発生した費用のことです。(こちらも費用なのになぜか特別損失といいます)

こちらの特別損失の項目には、長期に保有する株の売却損である投資有価証券売却損や固定資産を売って損した分である固定資産売却損のほか、災害による損失である災害損失などが入ります。

税引前当期純利益は、税引前の当期の経営成績を表す利益になります。

当期純利益の計算:当期純利益の意味

最後に、税引前当期純利益から税金である 法人税、住民税及び事業税 を引くことで当期純利益が計算されます。

この当期純利益が当期の経営成績を表す利益になります。

以上が 会計学における損益計算書の項目になります。

関連記事

貸借対照表とは何か|会計学でBSは何の略?貸借対照表の見方、構造、内訳について

貸借対照表とは何か|会計学でBSは何の略?貸借対照表の見方、構造、内訳について 会計学とは何を学ぶ学問か|会計学の意義と面白さ|会計学と簿記との違い

会計学とは何を学ぶ学問か|会計学の意義と面白さ|会計学と簿記との違い 貸倒引当金とは|勘定科目の意味(資産か負債か)仕訳(差額補充法と洗替法)

貸倒引当金とは|勘定科目の意味(資産か負債か)仕訳(差額補充法と洗替法) 固定資産の減価償却とは何か|耐用年数、残存価額についてわかりやすく説明|財務的効果、減価とは

固定資産の減価償却とは何か|耐用年数、残存価額についてわかりやすく説明|財務的効果、減価とは 固定資産の減価償却の方法|定額法、定率法、級数法、生産高比例法の減価償却費の計算|取替法、グルーピング、臨時損失と臨時償却

固定資産の減価償却の方法|定額法、定率法、級数法、生産高比例法の減価償却費の計算|取替法、グルーピング、臨時損失と臨時償却 引当金とは|簿記的会計的意味、要件、種類(資産の部(評価性)・負債の部(負債性))

引当金とは|簿記的会計的意味、要件、種類(資産の部(評価性)・負債の部(負債性)) 損益計算書PLの包括主義と当期業績主義、区分と無区分|総額主義

損益計算書PLの包括主義と当期業績主義、区分と無区分|総額主義 費用会計とは|費用の認識のための会計基準|費用収益対応について

費用会計とは|費用の認識のための会計基準|費用収益対応について