会計学の繰延資産とは?種類、仕訳、勘定科目、償却期間、償却方法を簡単にわかりやすい言葉で解説

繰延資産とは何か?繰延資産の意味を簡単に説明

会計学における繰延資産(くりのべしさん)とは、流動資産や固定資産と同様に貸借対照表(B/S)の項目の一つです。

繰延資産は貸借対照表(B/S)の左下に位置する資産項目ですが、本来は費用にあたるという特殊な資産です。

もともとは会計上費用であり、資産ではない項目が繰延資産になります。

つまり、本来は損益計算書(P/L)に計上される費用であるが貸借対照表(B/S)に資産計上し、適切な期間内に償却することが認められる項目が繰延資産です。

まずは言葉の意味ですが、会計学において「資産計上」の「計上」というのは、P/LやB/Sの財務諸表に載せることです。

また、「償却(しょうきゃく)」というのは、減価償却などと同様に、価値の減少を認識してあげることをいいます。

要するにP/Lに費用として載せることを償却といいます。

もう一度繰延資産の定義を確認してみます。

会計学において繰延資産とは、本来は損益計算書(P/L)に計上される費用であるが貸借対照表(B/S)に資産計上し、適切な期間内に償却することが認められる項目ですが、これがどういうことかを具体例を使ってわかりやすく説明します。

たとえば、いま100万円分の支出をしたとします。

支出 100万円

同じ支出の100万円であっても、車を買った場合、勘定科目はB/Sの資産となり、給料として支払った場合はP/Lの費用として処理されます。

ex.車 → 資産

ex.給料 → 費用

定義からすると繰延資産は費用なので本来的には費用側ですよということです。

ex.給料 → 費用(←繰延資産はコチラ)

もともと費用だったものを一時的に資産にしてあげようというのが繰延資産の趣旨になります。

このように繰延資産とは、本来は費用であるけれど、資産として計上することが認められているものですが、このような処理はイレギュラーなものなので以下の5つに限られています。

それが

創立費、開業費、開発費、株式交付費、社債発行費等

の5つになります。

繰延資産の定義と意味

では、もう一度繰延資産の定義を確認します。

本来は会計上、損益計算書(P/L)に計上される費用であるが貸借対照表(B/S)に資産計上し、適切な期間内に償却することが認められる項目が繰延資産です。

この繰延資産についてもう少し詳しい例で説明してみます。

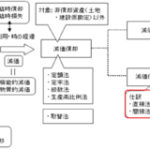

たとえば、会社をオープンするのに100万円かかったとします。

開業前でも家賃は発生しますし、オープンのための採用活動や広告などにも費用はかかります。

こういった家賃や広告宣伝などの費用が100万円かかったとします。

開業前 100万円支出

こういった費用を全部1年目の費用とすると1年目は赤字になる可能性が高くなります。

費用(100万円×1年)→ 赤字の可能性大

ですが、こういった開業のための準備の効果というのは2年目、3年目も当然恩恵を受けるものだといえます。

1年目にがんばって準備したからこそ、2年目、3年目もスムーズに事業を行うことができるわけです。

資産(20万円×5年)(←繰延資産)

そのため、開業にかかった費用を1年目に全部費用とはせずに、いったん資産に計上し、減価償却をしていくことで、数年にわたって費用として処理するための勘定科目が繰延資産になります。

繰延資産の要件=将来の期間に影響する特定の費用

会計学の繰延資産は将来の期間に影響する特定の費用を次期以後の期間に配分して処理するため、経過的に(一時的に)資産計上したものといえます。

本来は資産じゃないんだけど、経過的に(一時的に)資産として計上したものが繰延資産になるよということです。

そして、将来の期間に影響する特定の費用は、次期以後の期間に配分して処理するため、経過的に貸借対照表の資産の部に繰延資産として記載することができるとされます。

では、この将来の期間に影響する特定の費用とは何でしょうか?

- すでに対価の支払が完了し、または支払義務が確定し、

- これに対応する役務の提供を受けたにもかかわらず、

- その効果が将来にわたって発現するものと期待される費用

①~③の要件を満たす費用が将来の期間に影響する特定の費用になります。

このような費用をその効果が及ぶ数期間に合理的に配分するために計上されるのが繰延資産になります。

繰延資産の種類と具体例

この繰延資産には、創立費、開業費、開発費、株式交付費、社債発行費等の5つがあります。

まず、創立費とは、会社を作るのにかかった費用のことです。

創立費の具体例は登記代などです。

次に、開業費とは、開業準備のためにかかった家賃や広告宣伝費などの費用のことです。

さきほどの例でお話したのはこの開業費になります。

そして、3つ目の開発費というのは、新技術の開発などのために特別にかかった費用です。

4つ目の株式交付費は、株式を発行するための費用です。

最後の社債発行費等というのは、社債を発行するための費用などになります。

繰延資産の種類と償却期間、償却方法のまとめ

| 種類 | 定義 | 償却期間・償却方法 |

| 創立費 | 会社を設立するために要した費用(具体例:登記代など) | 5年以内の定額法で償却 (残存価額ゼロ) |

| 開業費 | 会社の設立後、営業開始までに支出した開業準備のための費用(具体例:家賃、広告宣伝費、HP代など) | 5年以内の定額法で償却 (残存価額ゼロ) |

| 開発費 | 新技術の採用、新資源の開発、新市場の開拓、現に採用している経営組織の改善などのために特別に支出した費用 | 5年以内の定額法で償却 (残存価額ゼロ) |

| 株式交付費 | 会社設立後の新株の発行、自己株式の処分のために直接支出した費用 | 3年以内の定額法で償却 (残存価額ゼロ) |

| 社債発行費等 | 社債の発行にあたり支出した費用(新株予約権の発行のための費用も含む) | 社債の償還期限内に利息法または定額法で償却(新株予約権の発行費は3年以内の定額法で償却) |

株式交付費は、設立後の場合であることに注意します。

これに対し、設立時の株式の発行費用は創立費で処理されます。

なお、社債発行費等の「等」は新株予約権を発行するための費用のことを意味します。

(新株予約権というのは、新株を買うことができる権利のことです。)

繰延資産の会計処理

次にこれらの繰延資産に該当する項目をどのように処理するのかについて確認します。

原則:支出時に費用として処理する

例外:繰延資産として計上し、償却を通じて費用処理できる

原則は費用処理なので、繰延資産はあくまで例外ということになります。

会計学における繰延資産の根拠

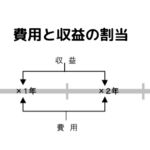

この繰延資産の根拠ですが、会計学において繰延資産は収益に対し費用を期間的に対応させるため認められるものである費用収益対応というのが根拠になります。

たとえば、支払った年に費用を一気に計上したのでは、費用と収益の対応がはかれません。

収益は毎年少しずつ計上されるのに、費用だけが1年目どーんで、後は「なし」だと費用と収益が期間的にうまく対応しないことになってしまいます。

そこで費用と収益を対応させるために計上されるのが繰延資産になります。

繰延資産と他の資産項目との比較

では、この繰延資産を他の資産の項目と比較してみます。

ここでは繰延資産と棚卸資産、固定資産、前払費用とを比較してみます。

まず、共通点についてですが、繰延資産は、すでに費用の支払である支出が済んでいる点で、棚卸資産や固定資産、前払費用と共通しています。

一方で、相違点ですが、繰延資産は、普通売却できず売却価格を持ちません。

繰延資産は元々費用なんだから当たり前ですね。

その意味で、売却することができる棚卸資産や固定資産と異なっています。

また、繰延資産は、すでに役務が提供されています。

その意味は、開業のための広告や登記などのサービスの提供はすでになされていますよということです。

この点で、前払費用とも異なっています。

前払費用は、いまだ提供されていない役務に対しての前払いした費用だからです。

これが、繰延資産と他の項目との比較になります。

従来の繰延資産(社債発行差金と試験研究費)

ここでは、従来、繰延資産とされていた社債発行差金と試験研究費というものについて見ておきます。

社債発行差金とは

社債発行差金というのは、社債の金額(額面金額)と発行価額との差額のことです。

たとえば、額面金額100万円の社債を90万円で発行した場合、10万円が社債発行差金になります。

額面 100万円

発行 90万円

差金 10万円(=100万円-90万円)

現行制度ではこの社債発行差金は、社債から直接控除します。

一方、従来は、社債発行差金という繰延資産として処理されていました。

社債発行差金はいまは繰延資産ではないので、注意します。

研究開発費とは

次に研究開発費です。

研究開発費というのは、新製品等の研究・開発のためにかかった費用のことです。

このような費用は「研究開発費」として、すべて発生時に費用処理されます。

従来は、試験研究費という勘定科目で繰延資産として処理されるなどされていました。

ですから、試験研究費も今は繰延資産ではないので注意します。

また、研究開発費に関連してソフトウェア制作費について考えてみます。

ソフトウェアというのは、コンピュータプログラムのことです。

ソフトウェア制作費は、取得態様ではなく、製作の目的によって会計処理の方法や表示の仕方が決定されます。

受注製作なのか市場販売目的なのか自社利用目的なのかで処理や表示がかわるということです。

・受注製作のソフトウェア

⇒ 請負工事の会計処理に準じる

・市場販売目的のソフトウェア

⇒ 製品マスター(複写可能な完成品)完成までの費用など

→「研究開発費」

製品マスターの著作権など →「無形固定資産」

・自社利用目的のソフトウェア

⇒ 将来の収益獲得・費用削減が確実であると認められる場合

→「無形固定資産」

それ以外の場合 → 費用処理

臨時巨額の損失

最後に、その他の繰延資産に関する用語についてみます。

ここでは繰延資産そのものではありませんが、臨時巨額の損失というものについてみてみます。

天災等により固定資産等に生じた臨時巨額の損失は、一定の場合には、経過的に貸借対照表の資産の部に記載して繰延経理できるとされます。

費用があまりに巨額な場合その期間の費用とすると、大きな赤字となってしまいます。

そのため、影響を小さくするためにいったん資産に計上し、各期の費用として配分することが認められています。

臨時巨額の損失は、このような経済政策的配慮に基づくものなので、会計理論によるものではありません。

この臨時巨額の損失については、繰延資産と同じように処理されることになります。

つまり、いったん資産に計上し、だんだんと費用化されていくということです。

以上で、会計学における繰延資産についてのお話はおしまいです。

関連記事

流動資産とは|売掛金や受取手形、棚卸資産など10の勘定科目

流動資産とは|売掛金や受取手形、棚卸資産など10の勘定科目 会計学の継続性の原則とは|正当な理由の具体例|勘定科目は含まれる?

会計学の継続性の原則とは|正当な理由の具体例|勘定科目は含まれる? 重要性の原則とは|企業会計原則の適用例:前払費用など|金額基準は5%?

重要性の原則とは|企業会計原則の適用例:前払費用など|金額基準は5%? 損益計算書の本質と目的(企業会計原則におけるP/L)|損益計算書の様式(報告様式と勘定様式)

損益計算書の本質と目的(企業会計原則におけるP/L)|損益計算書の様式(報告様式と勘定様式) 有価証券とは何か|売買目的有価証券、その他有価証券の定義、評価と表示

有価証券とは何か|売買目的有価証券、その他有価証券の定義、評価と表示 棚卸資産とは何かをわかりやすく説明|貸借対照表の棚卸資産の意味|継続記録法と棚卸計算法

棚卸資産とは何かをわかりやすく説明|貸借対照表の棚卸資産の意味|継続記録法と棚卸計算法 減価償却の仕訳(記帳方法)|直接法と間接法|減価償却累計額の貸借対照表の資産の部の表示|固定資産の除却までの処理

減価償却の仕訳(記帳方法)|直接法と間接法|減価償却累計額の貸借対照表の資産の部の表示|固定資産の除却までの処理 損益会計とは|費用収益の割当:現金主義・発生主義・実現主義

損益会計とは|費用収益の割当:現金主義・発生主義・実現主義