無形固定資産とは何か|のれん、ソフトウェア|減価償却、耐用年数|償却方法は直接法

無形固定資産とは何か

無形固定資産とは、形のない固定資産のことであり、貸借対照表(B/S)の資産項目の一種です。

無形固定資産の分類(ソフトウェア、のれんなど)

無形固定資産には、特許権などの知的財産権と借地権などの民法上の物権、そして、ソフトウェアや経済上の価値(のれん)に分類されます。

知的財産権には、特許権のほか、実用新案権、商標権、意匠権、著作権などがあります。

次に、民法の物権として、借地権や地上権なども無形固定資産になります。

(ちなみに、物権の代表である所有権はというと、たとえば土地の所有権を持っている場合、それは土地を持っているということですので、土地という有形固定資産になります。)

また、ソフトウェアというのは、コンピュータのプログラムのことです。

そして、経済上の価値として、のれんというものも無形固定資産になります。

のれんは以前は営業権とよばれていたものです。

のれんとは、(会社を買ったときの)取得原価が受け入れた資産および引き受けた負債に配分された純額を上回る場合の超過額のことです。

のれんのイメージはイケてる会社のイケてる部分を資産計上したものになります。

つまり、イケてる会社を高い値段で買ったときの(高く支払った)プレミア分がのれんなんだということになります。

無形固定資産の減価償却

![]() 次に、無形固定資産の減価償却について確認します。

次に、無形固定資産の減価償却について確認します。

無形固定資産は、当該資産の有効期間にわたり、一定の減価償却の方法によってその取得原価を各事業年度に配分しなければならないとされます。

無形固定資産の減価償却については、一般的に残存価額をゼロとした定額法が採用されます。

計算では残存価額がゼロなので、耐用年数で割ってあげるということになります。

なお、有形固定資産の場合、定額法による減価償却の計算では、残存価額が10%とされるため、取得原価から残存価額を除いた90%が減価償却の対象になります。

そのため、定額法による1年間の減価償却費は取得原価に0.9をかけたものを耐用年数で割ることで計算されます。

これに対し、無形固定資産の減価償却では、残存価額はゼロなので0.9をかけないでそのまま取得原価を割って計算します。

有形固定資産の減価償却費(定額法):取得原価×0.9÷耐用年数

無形固定資産の減価償却費(定額法):取得原価÷耐用年数

無形固定資産の償却方法:直接法

また、無形固定資産の減価償却では、減価償却累計額も使いません。

償却方法は直接法で記帳することになります。

つまり、無形固定資産勘定の金額から直接、減価償却分を減らすことになります。

無形固定資産の耐用年数

特許権や実用新案権などについては、法律上認められている存続期間が耐用年数(償却期間)となります。

特許権や実用新案権などについては、法律上認められている存続期間が耐用年数(償却期間)となります。

たとえば、特許権なら15年、実用新案権10年などというように、それぞれ特許法、実用新案法に定められています。

これに対して、のれんの償却期間は何年かというと、のれんは、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却するとされます。

ただし、のれんの重要性が乏しい場合は、発生時に費用処理することも認められています。

のれんの評価

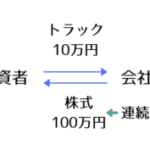

また、のれんの評価はどのように行われるのかというと、のれんは、有償で譲り受けた場合または合併によって取得した場合に限り資産として計上できるとされます。

また、のれんの評価はどのように行われるのかというと、のれんは、有償で譲り受けた場合または合併によって取得した場合に限り資産として計上できるとされます。

つまり、M&A(合併買収)などによって対価を払って対象となる株式を取得した場合に限って、のれんの資産計上が認められます。

自己創設のれん

これに対し、無償取得した場合(自己創設のれん)は、無形固定資産として計上できません。

無償でのれんを取得するケースというのは、自分でノウハウや顧客とのネットワークを蓄積していって、それが無形の資産と呼べるような状態になったものです。

このようにして取得されたのれんを自己創設のれんといいます。

さきほど述べたように、のれんのイメージはイケてる会社のイケてる部分を資産計上したものになります。

ですから、自己創設のれんとは、他人の会社をM&Aなどにより買うのではなく、自分でイケてる会社になった場合ののれんのことをいいます。

この自己創設のれんについては、資産として計上できないとされています。

自己創設のれんを資産として計上できない理由についてですが、会社が大きくなってから、のれんを資産に計上し、償却費として費用を増やすことは利益操作の恐れがあり、認められないからです。

また、自己創設のれんの場合、有償の取引により株式を取得したわけではないため、のれんとしての適当な金額を把握できないからだと考えてられます。

のれんとは、(会社を買ったときの)取得原価が受け入れた資産および引き受けた負債に配分された純額を上回る場合の超過額のことでした。

自己創設のれんの場合、(会社を買っているのではないため)取得原価が存在せず、のれんの金額を計算できないといえます。

この場合、資産として計上されない自己創設のれんは簿外資産となります。

自己創設のれんは貸借対照表(B/S)には載ってこないということです。

無形固定資産についてのお話は以上になります。