有価証券とは何か|売買目的有価証券、その他有価証券の定義、評価と表示

有価証券とは何か

有価証券とは金融資産の一種で、社債などの債券や株式のことです。

有価証券は英語ではMarketable securitiesと表現します。

ちなみに債券の券の字は金銭債権の権とは違うので注意します。

有価証券の「券」はチケットの「券」

債権の「権」は権利の「権」

有価証券の取得原価

有価証券も他の資産の同じように始めは取得原価で評価されます。

このときの有価証券の取得原価は購入するのにかかった購入対価に手数料などの付随費用を足したものが取得原価になります。

有価証券の取得原価=購入対価+手数料等の付随費用

ですから、購入対価に手数料などの付随費用を足したもの取得原価として有価証券を買ったときの貸借対照表価額になります。

有価証券の評価と分類

では、この有価証券の分類と評価についてみていきます。

会計基準の1つである「金融商品に関する会計基準」では、有価証券は売買目的有価証券、満期保有目的の債券、子会社株式および関連会社株式、その他有価証券の4つに分類されます。

- 売買目的有価証券

- 満期保有目的の債券

- 子会社株式および関連会社株式

- その他有価証券

まずは、これらの定義を簡単にみてみます。

売買目的有価証券とは、売買することで利益を得ようという目的でもっている有価証券です。

満期保有目的の債券とは、売買目的ではなく満期まで持つことで利息を得ようという目的でもつ債券のことです。

子会社株式および関連会社株式とは、子会社などの株式、つまり、会社を支配する目的で持っている株式のことです。

そして、その他有価証券とは他の3つ以外のものになります。

これらについて順番に見ていきます。

売買目的有価証券

まずは売買目的有価証券についてです。

売買目的有価証券の定義

売買目的有価証券の定義は、時価の変動により利益を得ることを目的として保有する有価証券です。

投機的に短期に売買される株などが売買目的有価証券になります。

売買目的有価証券の評価

次に、売買目的有価証券の評価についてみていきます。

まず、評価とは貸借対照表(B/S)の金額(貸借対照表価額)を決定することです。

売買目的有価証券の評価は、時価をもって貸借対照表価額とするとされています。

売買目的有価証券も購入時は当然、取得原価により評価するわけですが、期末の決算時に時価によって評価されます。

このときの評価差額は当期の損益として処理されます。

ここでいう評価差額というのは、時価とそのときの貸借対照表価額(B/Sの金額)との差額のことです。

そのときのB/Sの金額のことを簿価(ぼか)といいますので、時価とこの簿価との差額が評価差額になります。

この評価差額は有価証券評価益または有価証券評価損として損益計算書(P/L)に計上されていきます。

損益計算書(P/L)上、有価証券評価益は営業外収益であり、有価証券評価損は営業外費用として表示されます。

この売買目的有価証券の評価というのは、時価で資産を評価するため時価主義のあらわれだといえます。

https://biztouben.com/bs-asset-valuation/

売買目的有価証券の表示

表示とは貸借対照表(B/S)のどこに表示するのかということを意味します。

売買目的有価証券は「有価証券」として流動資産の部に表示されます。

売買目的有価証券は短期間で売買することを予定しているため流動資産に分類されるためです。

ここでの流動固定の分類は、(資産の一般的な流動固定分類の基準である)正常営業循環基準や1年基準ではなく、売買目的有価証券に分類された有価証券は自動的に流動資産になるので注意します。

https://biztouben.com/flow-fixed-classification/

満期保有目的の債券

次に、満期保有目的の債券についてです。

満期保有目的の債券の定義

満期保有目的の債券とは、満期まで保有する意図をもって保有する社債その他の債券のことです。

社債とは、会社の借金を投資家が投資しやすいように小口の単位にまとめたもののことです。

そして、他の会社が発行した社債を購入したものが、ここでいう社債になります。

ちなみに自分の会社が発行した社債は会社の借金ですので、負債に分類されます。

社債やその他の債券を満期まで保有する目的で持っている場合、その債券は満期保有目的の債券に分類されることになります。

満期保有目的の債券の評価

満期保有目的の債券についても、評価と表示について見ていきます。

まず評価は取得価額をもって貸借対照表価額とします。

満期保有目的の債券は、満期まで保有するのが目的であり、短期的な時価の変動による値上がりを狙っているわけではないので、毎期毎期時価で評価して評価益や評価損を計上する必要がありません。

そのため、取得価額で評価されることになります。

取得価額と額面金額が異なるときの処理

満期保有目的の債券で取得価額と額面金額が異なるときの処理は金銭債権と同じ処理になります。

つまり、差額が金利の調整と認められるときは、当該差額に相当する金額を償還期まで毎期一定の方法で取得価額に加算または減算するという償却原価法がとられることになります。

https://biztouben.com/amortized-cost-method/

満期保有目的の債券の保有目的を変更した場合

満期保有目的の債券の保有目的を途中で変更した場合、変更後の保有目的における評価基準に従います。

すなわち、変更後の保有目的に応じて、その他有価証券や売買目的有価証券として評価しなおします。

満期保有目的の債券は「債券」ですから、子会社株式および関連会社株式になることはありません。

満期保有目的の債券の表示

次に、満期保有目的の債券の表示についてです。

満期まで保有するということは、1年を越える長期にわたり保有することになるので、満期保有目的の債券は「投資有価証券」として固定資産の部に表示します。

貸借対照表(B/S)では、投資その他の資産に分類されます。

ただし、満期保有目的の債券のうち、1年以内に満期の到来するものは「有価証券」として流動資産の部に表示します。

ここは流動固定分類における1年基準と同じような考え方が適用されます。

子会社株式および関連会社株式

次に、子会社株式および関連会社株式についてです。

次に、子会社株式および関連会社株式についてです。

子会社株式および関連会社株式の定義

子会社株式とは、当社の子会社が発行している株式のことであり、関連会社株式とは、当社の関連会社が発行している株式のことです。

ここで子会社とは、ある会社が別の会社により意思決定機関を支配されている場合、(支配されている)その会社のことを子会社といいます。

(一方で、支配している会社は親会社です。)

具体的な子会社の基準は、発行済みの株式のうち50%超の株式を実質的に保有されている場合、または50%以下であっても実質的に支配されている場合などが該当します。

親会社

↓50%超

子会社

株を50%超持っていれば、子会社のほうの(会社の意思決定を行う会議である)株主総会で自由にやりたいことを決めることができます。

このような会社を子会社といいます。

また、50%以下の場合であっても、実質的に支配していると認められるときは、同じく子会社として認められることになります。

一方で、関連会社とは、(子会社ではない)ある会社が別の会社から会社の方針決定に対して重要な影響を受ける場合、(影響を受ける)その会社のことを関連会社といいます。

(一方で、ここでいう重要な影響を与えている別の会社は投資会社といいます。)

具体的には、20%以上の株式を実質的に保有、あるいは20%未満であっても実質的に重要な影響を与えることができる場合などが該当します。

投資会社

↓20%以上(50%未満)

関連会社

株を50%超持っていなくても、20%以上持っていれば株主総会における発言力はかなり強くなります。

このような20%以上株式をもたれているほうの会社を関連会社といいます。

また、20%未満の場合であっても、投資会社が実質的に重要な影響を与えることができると認められるときは同じく関連会社になります。

子会社株式および関連会社株式の評価

このような子会社および関連会社株式の評価は、取得価額をもって貸借対照表価額とするとされます。

子会社などの株式を持つ目的はその会社を長期にわたり支配することにあるのですから、短期的な株価の変動は無視して取得原価で評価したほうがいいといえるからです。

子会社株式および関連会社株式の表示

一方で、表示についてはどうかというと、子会社株式および関連会社株式は「関係会社株式」として固定資産の部に表示されます。

つまり、子会社株式および関連会社株式は貸借対照表(B/S)では、投資その他の資産として分類されます。

このように子会社株式と関連会社株式は表示上は、関係会社株式として表示されます。

関連会社と関係会社は似ていますので注意します。

その他有価証券

次に、その他有価証券についてです。

次に、その他有価証券についてです。

その他有価証券の定義

その他有価証券とは、売買目的有価証券、満期保有目的の債券、子会社株式および関連会社株式以外の有価証券のことです。

その他有価証券の評価

まず、その他有価証券の評価は、時価をもって貸借対照表価額とするとされます。

このときの評価差額は洗い替え方式に基づいて、純資産の部か当期の損失として処理されます。

その他有価証券の評価における洗い替え方式の例

たとえば、取得価額が1,000で時価が1,100の場合(要するに時価のほうが高く100値上がりしている場合)損益計算書(P/L)を通さずに純資産をダイレクトに100増やします。

取得価額1,000

↓100値上がり

時価1,100

これに対し、取得原価が1,000で時価が800の場合(つまり、時価のほうが低く200値下がりしている場合)純資産を200減らすか、当期の損失として評価損を200計上することになります。

取得価額1,000

↓200値下がり

時価800

そして、どちらの場合も洗い替え方式であるため、前期の処理は一旦ゼロに戻して(=逆の仕訳を行って)当期の処理を行うことになります。

時価で評価するのは売買目的有価証券と同じですが、その他有価証券は売買目的有価証券と違って短期的な時価の変動を狙って株を持っているわけではないのでその評価差額である利益や損失を損益計算書に載せてしまうと投資家の判断を誤らせるおそれがあります。

そこで、時価で評価するのですがその評価差額は損益計算書を通さずに直接貸借対照表の純資産の金額を増減させるという方法をとっています。

こうすることで、時価と取得原価との差額を財務諸表に反映させつつ当期の損益計算書の利益をゆがめないことができるということになります。

ただし、評価損については保守主義の観点から損益計算書(P/L)に計上することも認められます。

値下がりの場合に当期の損失として処理するというのがそのことを指しています。

また、洗い替え方式というのは、貸倒引当金の洗替法と同じように期末にその他有価証券の評価差額をいったんゼロにした後で、新しく評価差額を計上する方法をいいます。

洗い替え方式では、貸借対照表(B/S)の簿価は、前期末までの有価証券の価値をあらわしているので、これをいったん取得価額に戻してから、改めて評価差額を計上することになります。

このように期末にその他有価証券の評価差額をいったんゼロにした後で、新しく評価差額を計上する方法が洗い替え方式になります。

その他有価証券の表示

次に、その他有価証券の表示については、満期保有目的の債券と同じになります。

その他有価証券についても1年以内に現金化するということは予定していないため、その他有価証券は「投資有価証券」として固定資産の部に表示されます。

ですから、その他有価証券は貸借対照表(B/S)上は投資その他の資産として分類されます。

ただし、1年以内に満期の到来するものは「有価証券」として流動資産の部に表示します。

ここも満期保有目的の債券と同じく1年基準と同じような考え方を採用しています。

強制評価減

では、次に有価証券の時価が著しく下がった場合について考えてみます。

強制評価減の定義と対象

有価証券の時価が著しく下がった場合は、(分類にかかわらず)損失を計上しなければいけません。

その時計上される損失が強制評価減になります。

たとえば、子会社株式は取得原価で評価され続けるわけですが、時価が著しく下がった場合は損を出してねということです。

一部の有価証券については、時価が著しく下落したときは、回復する見込があると認められる場合を除き、時価で評価しなければならないとされます。

これを減損処理(強制評価減)といいます。

一部の有価証券というのは、売買目的有価証券以外の時価のある有価証券のことです。

つまり、満期保有目的の債券、子会社および関連会社株式、その他有価証券のうち時価のあるもののことを意味します。

これに対し、時価のないものは対象になりません。

売買目的有価証券はもともと時価で評価されるのでここには入りません。

減損処理における評価損の表示

減損処理における評価損は、原則として特別損失として表示します。

時価が著しく下がるというのは臨時的なものだといえるので特別損失になることになります。

以上が、有価証券の時価が著しく下がった場合の処理である強制評価減になります。

他社の社債を取得したときの処理

社債とは、会社の借金を投資家が投資しやすい形に細分化して有価証券として証券化したものです。

社債とは、会社の借金を投資家が投資しやすい形に細分化して有価証券として証券化したものです。

ここでは他社が発行した社債を取得したときの処理を考えてみます。

他社が発行した社債は、勘定科目としては有価証券または投資有価証券として処理されます。

これに対し、自分の会社で社債を発行したときの処理は借金ですので負債のほうで扱います。

そして、社債は保有目的により、売買目的有価証券、満期保有目的の債券、その他有価証券に分類されます。

社債は株式ではありませんから、当然、子会社株式・関連会社株式にはなりません。

自己株式

次に、有価証券ではありませんが株に関連した話として自己株式についてみておきます。

自己株式の定義と会計処理

自己株式とは、自社の発行した株式のことです。

自己株式を取得した場合、これは自分の会社の株式ですから資産としては扱いません。

自己株式は貸借対照表の純資産の部の控除項目として記載します。

つまり、純資産から引いてあげるということです。

株式というのは株主から出資を受け発行されます。

でも、自己株式では会社は自分で株主になってしまっているので、会社は自分で自分に出資しているということになります。

そんな出資は出資をしているとはいえないので、純資産の部から引いてあげる必要があるわけです。

ですから、自己株式は貸借対照表の純資産の部の控除項目(マイナス項目)として記載することになります。

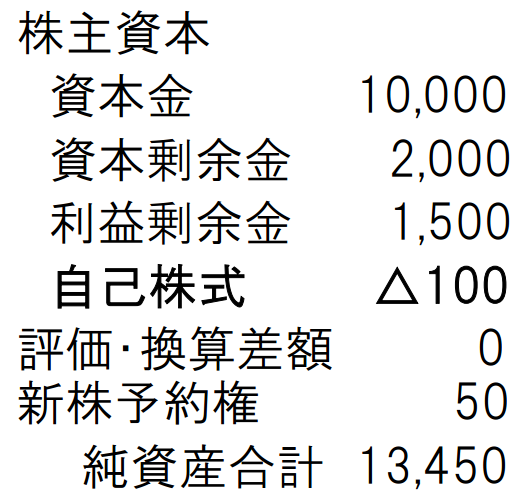

この例は貸借対照表(B/S)の右下の純資産の部の例ですが、この例の中の「自己株式 △100」の部分が純資産から自己株式を控除している部分になります。(簿記や会計では△はマイナスを意味します。)

連結貸借対照表(連結B/S)における自己株式の処理

連結会計でも自己株式および子会社が保有する親会社株式は、資本に対する控除項目として連結貸借対照表の純資産の部から控除する形式で表示するとされます。

以上が有価証券のお話になります。