棚卸資産の評価方法|低価法(低価基準)と原価法|棚卸資産の評価に関する会計基準で確認

棚卸資産の評価方法としての低価法(低価基準)

棚卸資産の評価とは、会計学において棚卸資産の評価期末における棚卸資産の金額をいくらにするのかというお話です。

https://biztouben.com/inventory-quantity/

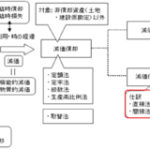

この図は棚卸資産の全体像をあらわす図ですが、この図でいうと右側の「B/S」と書かれたところの右側の部分のお話になります。

会計基準の1つである「棚卸資産の評価に関する会計基準」では、棚卸資産の評価は低価基準が原則とされています。

低価基準とは、取得原価と正味売却価額とを比較して、いずれか低い価額を貸借対照表価額(B/S価額)とするという基準です。

低価基準について、会計基準の文言もみておきます。

「通常の販売目的で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする」

(棚卸資産の評価に関する会計基準)

ここでいう正味売却価額というのは、現時点で販売可能な価格のことです。

資産の評価において時価で評価する場合、適用される時価の種類には正味売却価額と再調達原価があります。

正味売却価額が、現時点で販売可能な価格なのに対し、再調達原価というのは再び購入し直す場合に必要とされる価格のことを指します。

たとえば、ある人がペットボトルのお茶を飲んでいるとして、そのお茶をもう一回買い直すと150円かかりますが、その飲みかけのお茶を中古品としてメルカリなどのオークションで売ろうとしても普通売れませんね。

この例だと150円が再調達原価で、ゼロ円が正味売却価格になります。

会計基準で確認したとおり通常の場合、低価基準で適用される時価は正味売却価額ですが、一定の場合は再調達原価が時価として適用されることがあります。

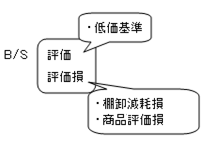

低価基準の適用による評価損

この低価基準を適用すると評価損(ひょうかぞん)が生じることになります。

評価損というのは、貸借対照表価額つまり簿価(ぼか)と時価との差額のことです。

たとえば、簿価が100円で時価が90円の場合、低価基準を適用すると10円の評価損が生じることになります。

簿価100円

時価 90円(B/S)

この10円の評価損は損益計算書(P/L)に計上され、当期の費用として処理されることになります。

このように低価基準によると評価損が計上されることから、低価基準は保守主義の原則に適合するとされます。

保守主義の原則とは、企業会計原則の一般原則の1つであり、企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならないという原則です。

低価基準(低価法)によれば、損失を早めに計上するため、より保守的な方法といえることになります。

だから、保守的な会計処理として(原価法ではなく)低価基準が原則になっているわけです。

https://biztouben.com/principle-of-conservatism/

会計学における商品評価損の処理

次は、低価法(低価基準)を採用する場合に計上される評価損である商品評価損について確認します。

商品評価損とは、低価法を適用した場合の評価損のことです。

なお、商品評価損は、収益性の低下による簿価引き下げに基づく評価損であり、従来の企業会計原則における低価法を適用した場合の評価損である商品低価評価損以外の品質低下・陳腐化評価損を含んだものになります。

商品評価損は、原価と時価の差額に(実地棚卸に基づいた)実地数量をかけることで計算されます。

かけるのは(実地棚卸を行う前の)帳簿数量ではない点に注意します。

商品評価損の計算

(原価-時価)× 実地数量

低価基準の適用例

たとえば、帳簿数量が10個、実地数量が8個で、取得原価が200円、時価が160円の場合の商品定価評価損を計算します。

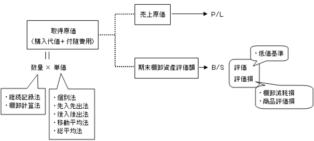

商品評価損の計算を図で表すと以下のようなボックスになります。

低価基準を適用した場合の評価損である商品評価損は原価の200円から時価の160円を引いた差額40円に実地数量の8個をかけた320円と計算されます。

商品評価損 =(原価@200円 - 時価@160円)× 実地数量8個= 320円

商品評価損を計算させる問題では、実地数量と帳簿数量が違うことが多いです。

そのような場合は、まず棚卸減耗損を計算してから、商品評価損の計算をすることになります。

トレーディング目的で保有する棚卸資産の会計処理

トレーディングというのは、活発に取引が行われている市場において、市場価格の変動から利益を得ることを目的に当該市場で取引することを指します。

「棚卸資産の評価に関する会計基準」によれば、トレーディング目的で保有する棚卸資産は、市場価格に基づく価額をもって貸借対照表価額(B/S価額)とし、帳簿価額との差額(評価差額)は当期の損益として処理するとされます。

つまり、トレーディング目的で保有する棚卸資産は、時価評価するということです。

会計基準の文言もみておきます。

「トレーディング目的で保有する棚卸資産は、市場価格に基づく価額をもって貸借対照表価額とし、帳簿価額との差額(評価差額)は当期の損益として処理する」

(棚卸資産の評価に関する会計基準)

企業会計原則における棚卸資産の処理

現行の会計基準である「棚卸資産の評価に関する会計基準」では、棚卸資産の評価は低価基準が原則とされています。

これに対して、企業会計原則ではどのように規定されているでしょうか。

企業会計原則の規定は現行の会計基準とは異なる古い規定です。

企業会計原則では、原価法を原則としており、低価法(低価基準)は容認規定とされています。

企業会計原則

原価法=原則

低価法=容認

つまり、企業会計原則では、棚卸資産は原則として取得原価により評価されるのですが、取得原価と時価とを比較していずれか低い価額を貸借対照表価額(B/S価額)とすることも認められるとされます。

企業会計原則の文言をみてみます。

「原則として購入対価又は製造原価に引取費用等の付随費用を加算し、これに個別法、先入先出法、後入先出法、平均原価法等の方法を適用して算定した取得原価をもって貸借対照表価額とする(原価法)」

「たな卸資産の貸借対照表価額は、時価が取得原価よりも下落した場合には時価による方法を適用して算定することができる(低価法)」

(企業会計原則)

強制評価減

強制評価減とは、時価が取得原価より著しく下落した場合の評価損のことです。

企業会計原則では、原価法が原則でしたので、時価が取得原価より著しく下落した場合、低価法を適用していなくても時価評価する強制評価減が適用される場面がありました。

ですが、現行の会計処理では低価基準が原則とされており、時価が原価よりも下落した場合には時価で評価されているため、強制評価減をする余地はないといえます。

会計学における棚卸資産の評価方法のお話は以上になります。