会計学での配当の扱いは?剰余金の配当と繰越利益剰余金の簿記の処理[公務員試験会計学]

会計学における剰余金の配当(分配)の取り扱い

会計学において稼いだ利益である剰余金をどのように分配するのかを確認します。

剰余金を出資者である株主に分配することを剰余金の配当といいます。

株主というのは出資者ですから、その株主に対して儲かった分を配当として分配することになります。これが剰余金の配当です。

剰余金の配当は、主に会社の純資産である繰越利益剰余金を原資として行われます。

そこで、まずは会計学におけるこの繰越利益剰余金の意味について考えてみます。

👨🏫公務員試験の会計学では配当のルールと計算がでることがあります。

配当の原資となる繰越利益剰余金とは

会計学において繰越利益剰余金は、貸借対照表(B/S)の純資産の部のその他利益剰余金に分類されます。

繰越利益剰余金とは、その他利益剰余金のうち任意積立金以外のものをいいます。

つまり、利益のうち未だ処分されていないものが繰越利益剰余金であり、従来は未処分利益と呼ばれていたものになります。

この繰越利益剰余金の金額は、直近の処分後の剰余金の残高に当期純利益(当期純損失)を加減した金額になります。

ここで直近の処分後の剰余金の残高というのは、前期の剰余金の残高から剰余金の配当などを除いた金額のことです。

イメージとしては、繰越利益剰余金は、いままで稼いできた利益の合計です。

ですから、いままでの剰余金の残高に今期の当期純利益を加えたものが今期の繰越利益剰余金になることになります。

内部留保と繰越利益剰余金の違い

よく「企業が内部留保をためこんでいる」とか「利益が内部留保に回され、賃金が上がらない」などといわれたりします。

この内部留保というのは何かというと、内部留保のイメージは会社内にためこまれている利益の合計です。

内部留保には、繰越利益剰余金以外にも利益準備金や任意積立金も該当します。

ですから、内部留保は

内部留保=利益準備金+任意積立金+繰越利益剰余金

という形であらわされます。

そのため、内部留保=繰越利益剰余金ではありませんので、内部留保と繰越利益剰余金の違いに注意します。

また、内部留保の構成要素である利益準備金、任意積立金、繰越利益剰余金は貸借対照表(BS)の右側(貸方)の会社財産の調達源泉です。

貸借対照表(BS)の左側(借方)の資産の運用形態の1つである現金そのものではありません。

そのため、内部留保が多いからといって、会社に現金が多くためこまれているわけではない点にも注意します。

繰越利益剰余金と当期純利益(当期純損失)との関係

貸借対照表の繰越利益剰余金には、当期の損益である当期純利益(当期純損失)が含まれています。

繰越利益剰余金は、いままで稼いできた利益の合計ですから、当然、当期分も含まれることになるからです。

ただし、企業会計原則・財務諸表等規則・会社計算規則ともに、当期純利益(当期純損失)の付記は不要であるとされます。

繰越利益剰余金には当期純利益が含まれているわけですが、それを括弧書きなどの形で書く必要はないということです。

以上が株主資本の項目である繰越利益剰余金のお話になります。

https://biztouben.com/accounting-net-assets/

https://biztouben.com/accounting-net-assets/会計学における剰余金の配当(分配)

そして、主に繰越利益剰余金を原資として株主に分配されるのが剰余金の配当になります。

この剰余金の配当の額だけ、会社の資金は社外に流出することになります。

資金が社外に流出すると、会社からお金がなくなり下手をすると倒産するというリスクが高くなるおそれがあります。

そこで、無制限に剰余金の配当を認めることはできないということになります。

そのため、準備金の積立という形で資金を社内に留保する必要があります。

そのような理由で、準備金の積立が必要となるわけです。

この剰余金の配当や任意積立金の積立などの手続(利益処分)は、株主総会の決議によりなされます。

出資者である株主が決める必要があるということです。

剰余金の配当における準備金の積立の会計上のルール

剰余金の配当では準備金を積み立てる必要があります。

会社法と会社計算規則における準備金の積立のルールについてみておきます。

会社は剰余金の配当を行うごとに、配当額の10分の1ずつを準備金(資本準備金または利益準備金)に積み立てる必要があります。

ただし、準備金(資本準備金と利益準備金)の合計額が資本金の4分の1に達すれば、それ以上準備金を積み立てる必要はありません。

簿記では繰越利益剰余金を財源として配当を行う場合は、配当額の10分の1を利益準備金に積み立てます。

一方、その他資本剰余金を財源として配当を行う場合は、配当額の10分の1を資本準備金に積み立てを行います。

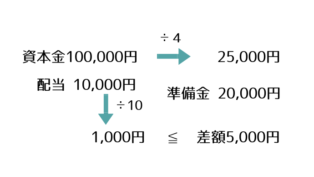

剰余金の配当における準備金の積み立ての具体例

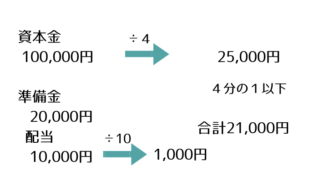

たとえば、資本金が100,000円、準備金の合計が20,000のときに繰越利益剰余金を財源とした配当10,000円を行うとします。

この場合、資本金の4分の1は(10万円÷4=)25,000円、準備金の合計は20,000円なので不足額は(25,000-20,000=)5,000円です。

配当額の10分の1は(10,000÷10=)1,000円なので、全額が準備金(簿記の問題だと利益準備金)に積み立てられることになります。

4分の1と10分の1のチェックは、「資本金の4分の1の金額」と「準備金と配当額の10分の1の合計」を比べて

「資本金の4分の1の金額」≧「準備金と配当額の10分の1の合計」

なら、配当の10分の1を全額準備金に積み立てると考えてもいいです。

剰余金の配当による準備金の積立の会計的な効果

会計上、準備金の積立により、資金が会社内に留保されるという効果があります。

これにより倒産するというリスクを抑えて会社の債権者などの利益を守ることができます。

会計学における剰余金の配当と繰越利益剰余金についてのお話は以上になります。