会計学の棚卸資産の単価計算(先入先出法、後入先出法、移動平均法、総平均法、売価還元原価法など)

会計学の棚卸資産の費用配分(数量×単価)

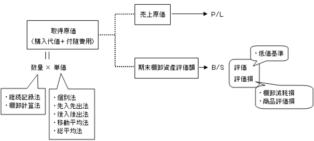

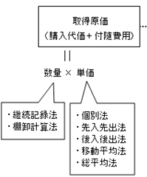

会計学において棚卸資産の金額である棚卸資産の取得原価は数量×単価であらわされます。

図は会計学における棚卸資産の全体像の図ですが、この図でいうと左側の取得原価の下の部分になります。

この単価と数量のうちの数量は、継続記録法や棚卸計算法により計算されます。

https://biztouben.com/inventory-quantity/

一方で、会計学(企業会計原則)において単価の計算方法には、個別法、先入先出法、後入先出法、移動平均法、総平均法、売価還元原価法などの複数の方法があります。

会計学の棚卸資産の単価計算方法:個別法

個別法とは取得原価の異なる棚卸資産ごとに区別して記録する方法です。

個別法は宝石や貴金属類などのように個別性が強く、個別に在庫管理することができる棚卸資産に適した方法です。

宝石や貴金属は1つ1つ管理されるので、それぞれの取得原価(つまり単価)を個別に管理する個別法が適しています。

たとえば、宝石屋さんでAというダイヤモンドが10万円、Bというダイヤモンドは20万円というように、それぞれのダイヤモンドについて個別に単価を管理するのが個別法になります。

先入先出法:会計学における単価計算方法1

会計学において先入先出法(読み方は「さきいれさきだしほう」)とは、最も古く取得されたものから順次払出しが行われ、期末の棚卸資産は最も新しく取得されたものからなるものとみなして、期末棚卸資産の金額を算定する方法です。

このように先に仕入れたものから先に出て行くと考えて、商品の払い出しの単価の計算を行う方法が先入先出法になります。

先入先出法の長所短所

先に仕入れたものから順番に売られていくという実際の商取引に最も近い計算法だというのが先入先出法の長所になります。

たとえば、コンビニエンスストアのペットボトルなどのドリンク類は後ろから補充するのが一般的です。

そうするとお客さんが手にとるのは一番古く補充されたものになります。

このように先に仕入れられた(補充された)ものから順番に売れていくという実際の商品の流れに最も近い単価の計算方法が会計学における先入先出法になります。

これに対し、先入先出法は価格が上昇するインフレ時に、名目的な利益が計上されるという短所があります。

インフレ(インフレーション)というのは、物価が持続的に上昇することです。

インフレの場合、商品は持っているだけで値上がりしていきます。

ですから、商品の仕入れの時期と売上の時期がズレていると、そのズレの期間に値上がりした利益が仕入と売上の差として計上されることになります。

たとえば、インフレ時に仕入①と仕入②という2つのタイミングで仕入を行った場合、仕入の原価は仕入①のほうが安く、仕入②のほうが高くなります。

- 仕入①(原価が安い)

- 仕入②(原価が高い)

たとえば、この仕入②の直後に売上があったとすると、販売価格もインフレの影響で高くなります。

- 仕入①(原価が安い)

- 仕入②(原価が高い)、売上(販売価格が高い)

先入先出法の場合、この販売された商品の原価にあたる売上原価には、(先に仕入れられたものが先に出ていく(販売されていく)と考えるため)比較的古い原価である仕入①が使われることになります。

そうすると高めの販売価格(売上)と安い原価(仕入①)が対応することになり、(販売価格と原価の差額である)利益の金額が大きくなります。

そのため、インフレ時には値上がり分の利益である名目的な利益が計上されてしまうことになります。

ここでいう名目というのは、物価の影響を含んでいるという意味です。

売上と仕入①の差額である利益には、インフレによる利益が含まれています。

このインフレによる利益は物価の影響そのものなので、この利益は物価の影響を含んだ名目的な利益といわれることになります。

後入先出法:会計学における単価計算方法2

次に後入先出法(読み方は「あといれさきだしほう」)についてです。

次に後入先出法(読み方は「あといれさきだしほう」)についてです。

会計学において後入先出法とは、最も新しく取得されたものから順次払出しが行われ、期末の棚卸資産は最も古く取得されたものからなるものとみなして、期末棚卸資産の金額を算定する方法です。

たとえば、スーパーマーケットで牛乳を買うときに、賞味期限が一番長い牛乳が良いと、なるべく奥のほうの牛乳から買うなんていう場合、後に補充されたものが先に出ていくことになってしまいます。

このように後に仕入れた商品から先に出て行くと考えて、商品の払い出しの単価の計算を行う方法が後入先出法になります。

「棚卸資産の評価に関する会計基準」の改正により現行制度上、後入先出法は廃止されました。

ですが、会計理論としては残っていますので、会計学や財務諸表論の試験や問題としては出題されることがあります。

後入先出法の長所短所

この後入後出法の長所は、価格が上昇するインフレ時に、貨幣価値の下落による名目的な利益の計上を抑えることができる点です。

さきほどの先入先出法の場合と同じように考えてみます。

たとえば、さきほどと同様、インフレ時に仕入①と仕入②があり、その直後に売上があった場合で考えてみます。

仕入の原価は仕入①のほうが安く、仕入②のほうが高くなり、売上については仕入②の直後にあったとするとインフレの影響により高くなります。

- 仕入①(原価が安い)

- 仕入②(原価が高い)、売上(販売価格が高い)

後入先出法の場合、このとき販売された商品の原価にあたる売上原価には、(後に仕入れられたものが先に出ていくと考えるため)新しい原価である仕入②が使われることになります。

そうすると高めの販売価格と高い原価が対応することになり、(販売価格と原価の差額である)利益の金額が小さくなります。

そのため、インフレ時でも値上がり分の利益である名目的な利益は計上されないことになります。

売上と仕入②はどちらもインフレの影響で高くなっています。

つまり、インフレによる影響は売上から仕入を引くことで相殺されることになります。

このように商品の仕入の時期と売上の時期のズレがない場合は、インフレ時でも名目的な利益を排除することができます。

これが後入先出法になります。

そして、この後入先出法は、保守主義の原則に合致するといえます。

保守主義の原則とは、会計学における企業会計原則の一般原則の1つであり、企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならないという原則です。

いまみたように後入先出法は名目的な利益を排除できます。

名目的な利益を排除することは、より保守的な会計処理といえるため、インフレ状況下において棚卸資産の評価で後入先出法を採用を採用することは、保守主義の原則に合致するといえます。

https://biztouben.com/principle-of-conservatism/

後入先出法には、このような長所がありますが一方で棚卸資産が古い単価で評価されることから、貸借対照表価額(B/S価額)が時価と乖離してしまうという短所があります。

つまり、仕入①と仕入②の話でいうと、後入先出法では新しくて原価が高い仕入②が売上原価となる一方で、古くて原価の安い仕入①は売れ残った資産として、貸借対照表(B/S)の棚卸資産になります。

- 仕入①(原価が安い)

- 仕入②(原価が高い)、売上(販売価格が高い)

たとえば、次の期までインフレが続いていたとして、次の期に新しい仕入として仕入③があり、そしてまた新しい売上(売上②)があったとすると、売上原価になるのは新しい仕入③であり、古い仕入①はまた棚卸資産になることになります。

- 仕入①(原価が安い)

- 仕入③(原価がさらに高い)、売上②(販売価格もさらに高い)

このように仕入①はずーっと棚卸資産として残り続けるおそれがあるため、棚卸資産の金額が時価とかけ離れてしまうことになります。

これが後入先出法の短所です。

こういった長所・短所が後入後出法にはあるわけですが

この後入先出法の方法には、払い出しの計算をいつ行うかで、その都度後入先出法、月別後入先出法、期別後入先出法などの方法があります。

その都度後入先出法は、名前の通り払い出しの都度(商品が販売される都度)、単価の計算をする方法です。

月別後入先出法は、月ごとに払い出し計算(単価の計算)を行う方法です。

期別後入先出法は、会計期間ごとに払い出し計算を行う方法です。

このそれぞれの方法により棚卸資産の金額は異なることになります。

移動平均法:会計学における単価計算方法3

次の移動平均法と総平均法は、棚卸資産の単価の平均を求める方法です。

次の移動平均法と総平均法は、棚卸資産の単価の平均を求める方法です。

仕入のたびに棚卸資産の単価の平均を計算しなおす方法が移動平均法であり、期末に一括して棚卸資産の単価の平均を計算する方法が総平均法になります。

まずは移動平均法についてです。

会計学において移動平均法は、仕入のたびに平均を計算しなおす方法です。

商品を受け入れるごとに商品の平均単価を計算し、払い出しはその時点での平均単価により記録する方法が移動平均法です。

総平均法:会計学における単価計算方法4

総平均法は、期末に一括して棚卸資産の平均単価を計算する方法です。

(期首繰越分と当期仕入分の)合計金額を(期首繰越分と当期仕入分の)合計数量で割ることで単価を計算する方法が総平均法になります。

つまり、(前期の売れ残り分である)期首繰越分と当期に仕入れた金額の合計を前期の売れ残り分と当期仕入分の合計数量で割って棚卸資産の平均単価を出すのが総平均法になります。

総平均法は会計学では計算問題でよく出てきます。

この総平均法と移動平均法を合わせて平均原価法といいます。

総平均法と移動平均法の違いは、期末にならないと単価が計算できないのが総平均法で、取引のたびに計算しなくてはいけないため、計算が面倒くさいのが移動平均法になります。

売価還元原価法:会計学における単価計算方法5

次の売価還元原価法はグループごとに棚卸資産の単価を計算する方法です。

次の売価還元原価法はグループごとに棚卸資産の単価を計算する方法です。

売価還元原価法では、まず棚卸資産を値入率(商品ごとの利益率)などの類似性に基づいたグループごとにまとめます。

そして、グループに含まれる商品の売価の合計額に、原価率を乗じて求めた金額が期末棚卸資産の金額になります。

グループごとの売価の合計×原価率=期末棚卸資産

この売価還元原価法は、取扱品種の極めて多い小売業等の業種で適用されます。

最終仕入原価法:その他の単価計算方法1

ここまでの先入先出法や総平均法は、会計基準や企業会計原則に挙げられている単価の計算方法です。

では、それ以外の計算方法についてもみておきます。

最終仕入原価法は、期末に最も近い日に仕入れた商品の価格を持って期末商品棚卸高を計算する方法です。

この最終仕入原価法は、企業会計原則で認められている方法ではありませんが、法人税法では認められています。

単純平均法:その他の単価計算方法2

また、ほかの方法として単純平均法というものがあります。

単純平均法とは、会計期間における受入れ単価の合計を受入れ回数で除したものを平均単価とする方法です。

ですが、単純平均法は企業会計原則で認められている方法ではないので注意します。

以上で会計学における棚卸資産の単価の計算についてはおしまいです。

[wpap service="with" type="detail" id="B08TLPH6RD" title="大学4年間の会計学見るだけノート"]