固定資産の減価償却の方法|定額法、定率法、級数法、生産高比例法の減価償却費の計算|取替法、グルーピング、臨時損失と臨時償却

固定資産の減価償却の方法とは何か

固定資産の減価償却の方法について確認します。

固定資産の減価償却方法には、定額法、定率法、級数法、生産高比例法があります。

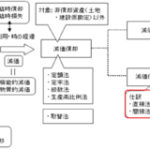

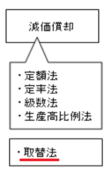

下の図は固定資産の全体像をあらわす図ですが、この図では真ん中の減価償却の下の部分になります。

定額法の減価償却費の計算

定額法とは、毎年毎年一定額の減価償却費を計上する方法です。

いいかえれば、固定資産の耐用期間中、毎期均等額(一定額)の減価償却費を計上する方法が定額法になります。

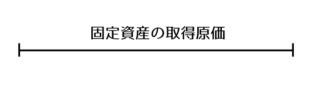

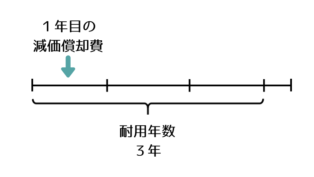

たとえば、3年の定額法で減価償却する場合、固定資産の取得原価を数直線で表すと以下のようになります。

減価償却が終わったあとに残っている固定資産の価値である残存価額を10%だとするとして、右端の部分を残存価額だとします。

この残りの部分が減価償却の対象になります。

減価償却は利用や時の経過による固定資産の価値の減少を費用として認識する手続きですので、3年という時の経過でこの残りの部分である減価償却対象を均等に費用化していくのが定額法になります。

定額法による減価償却費の計算

定額法の減価償却費の計算は以下の計算式により計算されます。

減価償却費(定額法)=(取得原価 - 残存価額)÷ 耐用年数

残存価額=取得原価×10%

取得原価の10%が残存価額であり、残存価額を除いた残りの90%の部分が減価償却の対象になるということは、取得原価の90%が減価償却の対象になるということを意味します。

そのため定額法による減価償却費は取得原価の90%を耐用年数で割ったものというように変形することができます。

減価償却費(定額法)=取得原価 × 0.9÷耐用年数

定額法による減価償却費の計算例

たとえば、固定資産の貸借対照表価額(B/S価額)(=取得原価)が300、耐用年数が10年の場合の定額法による減価償却費は以下のようになります。

減価償却費(定額法)= 取得原価300×0.9÷耐用年数10=27

定額法の長所

この定額法の長所は計算が簡便である点です。

定額法については以上になります。

定率法の減価償却費の計算

定率法とは、固定資産の耐用期間中、毎期期首未償却残高に一定率を乗じた減価償却費を計上する方法です。

期首未償却残高というのは、会計年度のはじめにまだ償却が済んでいない部分のことです。

さきほどの定額法では毎年一定の金額で価値が減少すると考えましたが、定率法では毎年一定の割合で価値が減少すると考えて減価償却をしていきます。

定率法により減価償却する場合、年度が経過するにつれて減価償却費は逓減していくことになります。

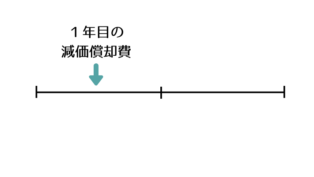

たとえば、定率法の減価償却の場合、固定資産の取得原価を数直線で表すと定額法と同じく以下のようになります。

この横の線の長さを固定資産の取得原価だとし、これを一定の割合で償却するのが定率法になります。

たとえば、この一定の割合を50%だとして減価償却してみます。

まず、1年目の期末に減価償却してみると、1年目の期首未償却残高は固定資産の取得原価の100%なので、取得原価全体に50%かけた半分を1年目に減価償却します。

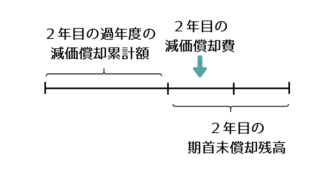

次に、2年目の減価償却費を考えます。

2年目の期首未償却残高は取得原価の半分なので、この半分に50%をかけた部分(取得原価の25%分)が2年目の定率法による減価償却費になります。

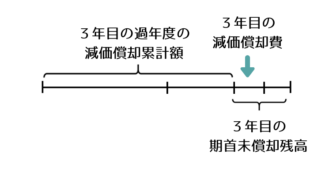

そして、3年目の減価償却費は期首未償却残高が1年目の50%と2年目の25%の減価償却費を除いた25%なので、これに償却率の50%をかけた12.5%になります。

4年目以降も同様に計算します。

この計算では(半分の半分の半分の半分の半分と)永遠に50%の償却が続くように思えますが、残存価額に到達すれば償却は終了になります。

定率法による減価償却費の計算

定率法による減価償却費の計算は以下の計算式により計算されます。

減価償却費(定率法)=(取得原価-減価償却累計額)× 償却率

取得原価-減価償却累計額が未償却残高です。

この未償却残高に償却率(さっきの例だと0.5)をかけたものが、定率法による減価償却費の計算になります。

定率法による減価償却費の計算例

たとえば、固定資産の貸借対照表価額(B/S価額)(=取得原価)が300、減価償却累計額が200、償却率が0.25の場合の定率法による減価償却費は以下のように計算されます。

減価償却費(定率法)=(取得原価300 - 減価償却累計額200)× 償却率0.25 = 25

定率法の長所

この定率法の長所は、固定資産への投下資本を早期に回収できる点です。

早めに多くの減価償却費が計上されるのが定率法の特徴です。

上記の50%の償却の例では、1年目の段階で半分もの減価償却費が計上されることになります。

このように定率法は固定資産への投下資本を早期に回収できるため、定額法に比べて保守的な会計処理であるとされます。

そのため、定率法は保守主義の原則の適用例とされます。

保守主義の原則とは、一般原則の1つであり、企業の財政に不利な影響を及ぼす可能性がある場合には、適当に健全な会計処理をしなければならないという原則です。

早期に多額の減価償却費が計上される定率法は、定額法に比べ費用が多額に計上されるためより保守的な会計処理だといえます。

https://biztouben.com/principle-of-conservatism/

級数法による減価償却費の計算

級数法とは、固定資産の耐用期間中、毎期一定額を算術級数的に逓減した減価償却費を計上する方法です。

算術級数的というのが級数法のキーワードになります。

級数法による場合、年度が経過するにつれて減価償却費は逓減していくことになります。

これは定率法とほぼ同様の特徴になります。

つまり、減価償却費ははじめのうち多めに計上されて、だんだん少なくなっていく点で級数法は定率法と同じだといえます。

級数法の長所

級数法は、固定資産への投下資本を早期に回収できるという長所があります。

長所も定率法と同じになります。

生産高比例法による減価償却費の計算

生産高比例法とは、固定資産の(耐用年数にはよらず)利用度に比例して減価償却費を計上する方法です。

利用度というのは、生産または用益の提供の度合いを意味します。

たとえば、10万キロ走る自動車を生産高比例法で減価償却する場合で考えてみます。

走行可能距離10万km

1年目に5万キロ走ったとしたら、10分の5、つまり半分減価償却してしまいます。

1年目:5万km→5/10

そして、2年目に2万キロ走ったら、10分の2だけ償却します。

2年目:2万km→2/10

このように耐用年数によらず、利用度に比例する形で減価償却する方法を生産高比例法といいます。

この生産高比例法は、固定資産の総利用可能量が物理的に確定でき、かつ、減価が主として当該資産の利用に比例して発生するものに認められます。

具体的には鉱業用設備、航空機、自動車などが生産高比例法の対象になります。

これらの資産は固定資産の総利用可能量が物理的に確定でき、かつ、減価が主として当該資産の利用に比例して発生するといえるため、生産高比例法の適用が認められることになります。

生産高比例法の長所

生産高比例法によれば、経営の成果である収益とその成果を得るための犠牲にあたる費用の対応を合理的にはかることができます。

これが生産高比例法の長所になります。

以上が会計学における減価償却の方法です。

なお、税法会計では法人税法により、残存価額や償却限度額の廃止がなされています。

このように会計学と税法では減価償却に関するルールが異なるため注意が必要です。

取替法

次の取替法は、減価償却方法ではありませんが、減価償却に似た方法になります。

固定資産の全体像の図では、真ん中の減価償却の方法の下に書いてあります。

取替法とは、取替資産に対して、減価償却の代わりに認められる方法です。

このように取替法は減価償却方法ではないことに注意します。

取替法は、取替資産に対して認められる方法ですが、取替資産とは、同種の物品が多数集まって1つの全体を構成し、老朽品の部分的取替えを繰り返すことにより全体が維持されるような固定資産をいいます。

たとえば、鉄道のレールや枕木などが取替資産であるとされます。

こういった取替資産については部分的取替(一部の取替)に要する費用を収益的支出(その期の費用)として処理するとされます。

保有する固定資産に対して何らかの支出をした場合、その支出は収益的支出と資本的支出の2つに分類できます。

収益的支出とは、固定資産の機能を維持するための支出です。

この収益的支出は費用として処理されます。

一方で、資本的支出とは、固定資産の価値を増加させる支出です。

資本的支出は取得原価に加えられることになります。

イメージとしては、メンテナンスのための支出が収益的支出であり、リフォーム(やリノベーション)のための支出が資本的支出になります。

部分的取替に要する費用というのは、メンテナンスとリフォームでいえば、メンテナンスの費用だといえるので固定資産の機能を維持するための収益的支出になるといえます。

そして、部分的取替に要する費用を資本的支出ではなく、収益的支出として処理するということは、取替のたびに取替の費用を毎期計上していき減価償却は行われないことになります。

そのため、取替法は減価償却ではないことになります。

この取替法が適用されるのは、同一種類の資産を多数使用し年々ほぼ同じ割合でその一部を取り替えていく場合になります。

その例がさきほどみたような鉄道のレールや枕木になるわけです。

このように対象が限定されている特殊な方法が取替法になります。

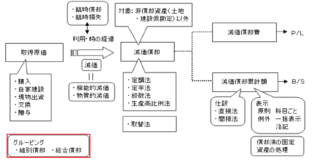

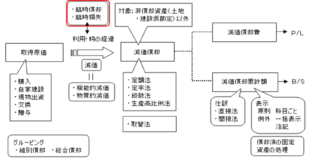

固定資産のグルーピングについて

次に、固定資産のグルーピングについてみていきます。

固定資産の全体像の図では、左下のグルーピングのお話になります。

実際の会社にはたくさんの固定資産があります。

たとえば備品だと、小さいものだとイス1個なども備品になります。

こういったものを1つずつ管理するのは手間がかかって非常に面倒です。

そのため、何かの基準でグループ化ができるのであれば、グループ化してそのグループごと一括して減価償却するのを認めても良いといえます。

それがグルーピングになります。

このグルーピングの方法には、組別償却と総合償却の2つの方法があります。

組別償却

組別償却とは、耐用年数が同じ固定資産を一括して償却する方法です。

たとえば、耐用年数が5年の複数の機械を1つのグループとして一括して償却するケースが組別償却になります。

総合償却

総合償却とは、耐用年数の異なる固定資産を一括して償却する方法です。

この場合は、一括して減価償却を行うには耐用年数をそろえる必要があります。

そのときに用いられる耐用年数を平均耐用年数といいます。

たとえば、耐用年数の異なる複数の機械を平均耐用年数を使って1つのグループとして償却するケースが総合償却になります。

以上がグルーピングのお話です。

臨時損失と臨時償却

次は臨時損失ともう一つ臨時償却というものについて確認します。

どちらも特殊なケースとして臨時に償却を行うものになります。

固定資産の全体像の図では、白抜きの矢印の上側、普通の減価ではない特殊なケースのお話になります。

臨時損失とは、臨時的に生じた物質的減価を認識するものです。

臨時償却とは、臨時的に生じた機能的減価を認識するものになります。

ここでは物質的減価と機能的減価をイメージで説明します。

機能的減価のイメージはダサくなっちゃうこと、物質的減価のイメージはボロボロになって使えなくなることです。

臨時損失は、臨時に生じた物質的な減価を認識するものであり、災害・事故などの偶発的事情により、固定資産の実体が滅失した場合に、その滅失分だけ簿価を切り下げることになります。

会計的には臨時損失は、特別損失として処理されます。

これに対し、臨時償却は、臨時に生じた機能的な減価を認識するものであり、新技術の発明などの外的な事情により固定資産が機能的に著しく減価した場合に臨時的に行う減価償却が臨時償却になります。

ただし、臨時償却は従来は特別損失として処理されていましたが、会計基準の変更により現行制度上は行われません。

以上が臨時損失と臨時償却になります。

固定資産の減価償却方法などに関するお話は以上になります。