資本会計の会計学における意味|資本の部と純資産の部の勘定科目、内訳、表示の違いとは

会計学における資本会計の意味とは

会計学における資本会計の意味とは、財務諸表の一種である貸借対照表(B/S)の右下の資本、つまり純資産についてのお話です。

会計学における資本の意味

まずは会計学において資本という言葉はどのような意味があるのかについて考えてみます。

会計学では「資本」という言葉は、様々な意味に捉えることができます。

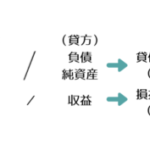

まずは、総資本ですがこれは貸借対照表(B/S)の縦の合計を意味します。

要するに、負債と純資産の合計が総資本になります。

次に、純資産ですが、これは純資産の部のことです。

この純資産の部は、従来は資本の部といわれていました。

また、純資産のことを自己資本、負債のことを他人資本ということもあります。

そして、株主資本ですが、これは純資産の一部になります。

純資産のうち株主に帰属する部分が株主資本になります。

次に、元本としての資本ですが、これは利益に対する資本という意味になります。

項目としては、資本金や資本剰余金などが該当します。

そして最後に法定資本というのは、会社法により定められる資本金としての資本を意味します。

このように資本には様々な意味があるので、会計学で「資本」といった場合、いまはどの意味で使っているのかを常に意識する必要があります。

このなかで一番多く使われるのは、純資産の意味としての資本です。

ですので、特に断りがなければ純資産の意味で使っていきます。

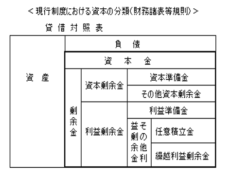

企業会計原則における資本の分類(企業会計原則・企業会計原則注解)

では、以上をもとに会計学における資本(純資産)の分類について考えていきます。

いまからのお話は日本における企業会計の基準である企業会計原則による資本の区分になります。

企業会計原則による資本の区分は、現行の制度とは異なっているので注意します。

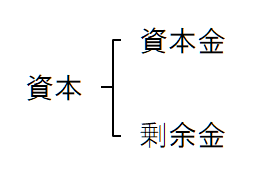

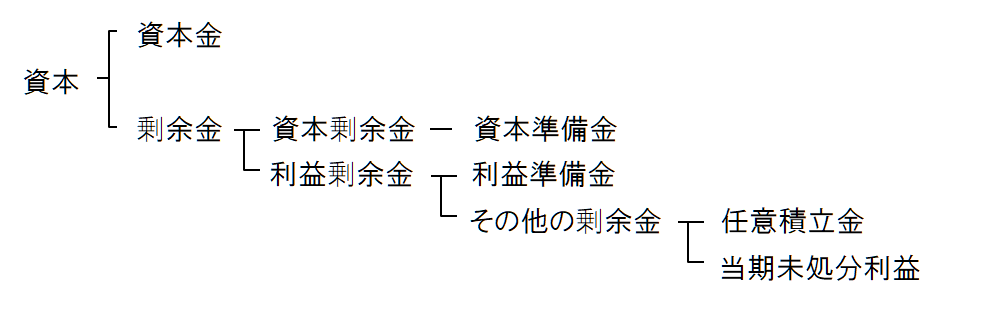

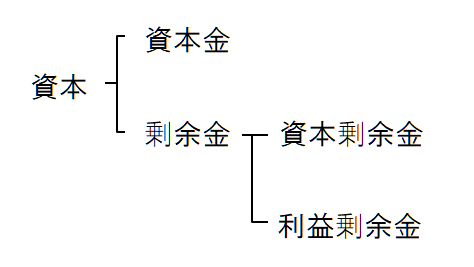

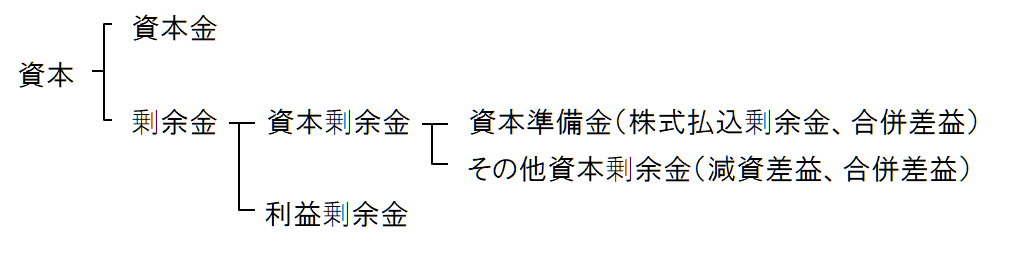

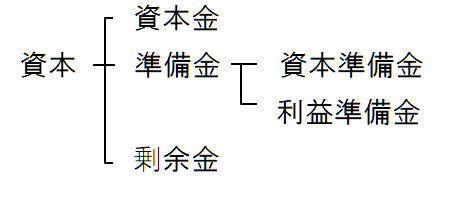

まず、企業会計原則によれば、資本は、資本金と剰余金に区分されます。(ここでいう資本は株主資本の意味です。)

資本金とは、株主が払い込んだ金額のうち、資本金に組み入れられた金額のことです。

(この定義は会社法のものです。)

資本金は、法定資本の額を記載します。

法律で定められた資本の額のことが法定資本です。

一方、剰余金というのは、会社の純資産額が法定資本を越える部分です。

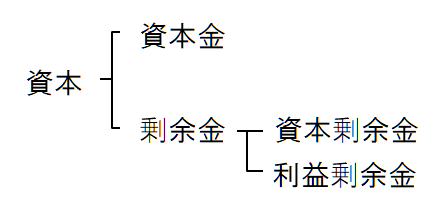

この剰余金は資本剰余金と利益剰余金に分けられます。

このように企業会計原則では、剰余金を資本剰余金と利益剰余金の2つに区分しています。

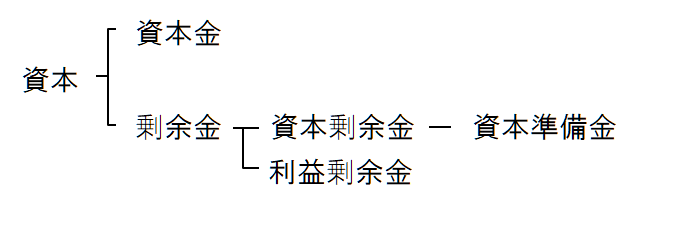

資本剰余金とは、資本取引によって生じる剰余金です。

資本取引というのは、株主による出資や合併などの取引のことです。

株式払込剰余金、減資差益、合併差益等が資本剰余金となります。

貸借対照表では、この株式払込剰余金、減資差益、合併差益は、資本準備金として表示されます。

会計学において株式払込剰余金とは、株主が払い込んだ金額のうち、資本金に組み入れられなかった額のことを意味します。

また、減資差益とは、発行した株式を払い戻して資本金を減少させる場合、資本金の減少額が払い戻し金額を上回ったときに生じる差益のことです。

減資差益は、資本取引により生じた差益なので、資本の増加と捉えられます。

そして、合併差益とは、合併において存続会社の増加する資本のうち資本金としなかった額のことをいいます。

以上のように企業会計原則では資本剰余金を定めています。

ただし、現行制度上はこのような規定になっていません。

これは企業会計原則における資本の規定は、現行制度と異なっているためです。

次に、利益剰余金について確認します。

利益剰余金とは、利益を源泉とする剰余金であり、企業内に留保されている利益のことです。

この利益剰余金は、利益準備金、任意積立金、当期未処分利益(現在の繰越利益剰余金)に分けられます。

このうち、任意積立金と当期未処分利益は、その他の剰余金に区分されます。

資本会計において利益準備金とは、剰余金(当期未処分利益)から配当を行った場合に積み立てられた額などのことを意味します。

また、任意積立金とは、株主総会の決議等によって任意に積み立てられた留保利益です。

そして、当期未処分利益(現在の繰越利益剰余金)は、利益のうち未だ処分されていないもののことをいいます。

これが企業会計原則における資本の分類です。

企業会計原則における資本の分類のまとめ

資本は、資本金と剰余金に区分する

①資本金は、法定資本の額を記載する

②剰余金は、資本準備金、利益準備金及びその他の剰余金に区分して記載する

→ 株式払込剰余金、減資差益、合併差益は、資本準備金として表示する

→ その他の剰余金は、任意積立金、当期未処分利益からなる

以上が、企業会計原則における資本の分類になります。

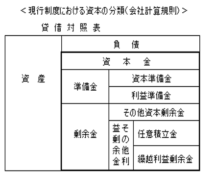

現行の会計制度における資本の分類

これに対して、現行の会計制度の中の資本会計における資本の分類はどうなっているんでしょうか。

現行制度には金融商品取引法会計と会社法会計があります。

金融商品取引法会計と会社法会計で資本の分類が微妙に異なっているため、順番にみていきます。

|  |

金融商品取引法会計における資本の分類

金融商品取引法会計は、会計学で勉強する現行の会計制度のメインになります。

金融商品取引法会計は、投資家保護を目的とした会計制度です。

そして、金融商品取引法会計では財務諸表等規則により資本の分類は定められています。

では、この財務諸表等規則による資本会計における資本の分類について確認します。

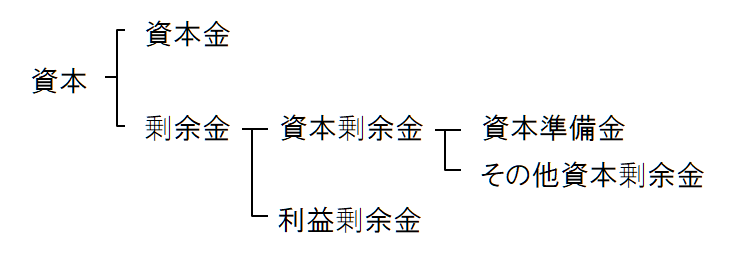

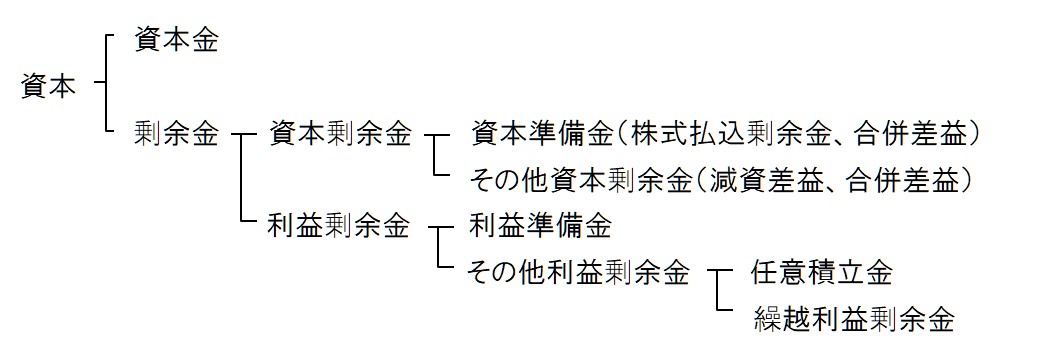

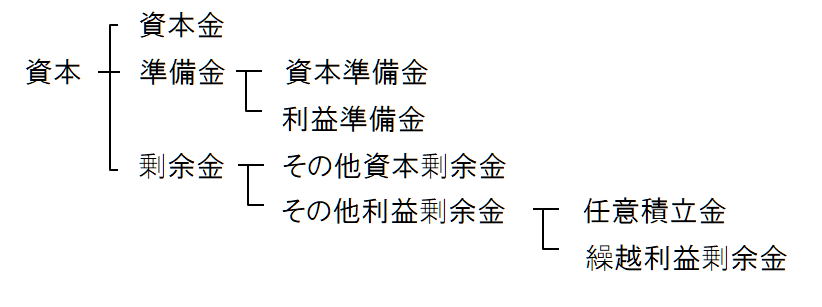

まず、資本は、資本金と剰余金に区分されます。

ここは企業会計原則と同じです。

資本金は企業会計原則と同じです。

定義もこの部分については企業会計原則と同じく、会社法のものを紹介します。

株主が払い込んだ金額のうち、資本金に組み入れられた金額が資本金の定義です。

法定資本の額を記載される点も同様です。

次に、剰余金についてですが、定義としては企業会計原則と同じです。

会社の純資産額が法定資本を越える部分が剰余金であり、資本剰余金と利益剰余金に分けられることになります。

剰余金の中の資本剰余金についてですが、資本剰余金は、企業会計原則と内容はほぼ同じですが、表示の点で企業会計原則と異なっています。

まずは資本剰余金の定義です。

資本剰余金は、資本取引によって生じる剰余金であり、株式払込剰余金、減資差益、合併差益等が資本剰余金となります。

定義は企業会計原則と同じです。

一方で、この資本剰余金は資本準備金とその他資本剰余金に分けられます。

ここが企業会計原則とは異なるところです。

その他資本剰余金というのは、資本剰余金のうち資本準備金以外のものです。

企業会計原則には、その他資本剰余金というものはありませんでした。

これに対して、財務諸表等規則では、資本剰余金のうち資本準備金以外のものは、その他資本剰余金になることになります。

なお、現行制度上、株式払込剰余金は資本準備金、減資差益は、その他資本剰余金、合併差益は、資本準備金またはその他資本剰余金として表示されます。

現行制度上の表示(企業会計原則と異なる)

株式払込剰余金⇒資本準備金

減資差益⇒その他資本剰余金

合併差益⇒資本準備金またはその他資本剰余金

次に、利益剰余金です。

利益剰余金も、企業会計原則と定義は同じですが表示名が異なることになります。

まず、定義ですが、利益剰余金は利益を源泉とする剰余金でおり、企業内に留保されている利益です。

この利益剰余金は、利益準備金、任意積立金、繰越利益剰余金に分けられます。

繰越利益剰余金というのが、企業会計原則の当期未処分利益のことです。

これらの中で任意積立金、繰越利益剰余金は、その他利益剰余金に区分されます。

任意積立金などは、企業会計原則ではその他の剰余金として区分されました。

これに対し、財務諸表等規則では、その他利益剰余金となることになります。

ここが表示名が異なるところです。

これが現行制度である財務諸表等規則における資本の分類になります。

これが現行制度である財務諸表等規則における資本の分類になります。

現行制度(財務諸表等規則)における資本の分類のまとめ

資本は、資本金と剰余金に区分する

①資本金は、法定資本の額を記載する

②剰余金は、資本剰余金、利益剰余金に区分して記載する

→ 資本剰余金は、資本準備金とその他資本剰余金からなる

→ 利益剰余金は、利益準備金とその他利益剰余金(任意積立金、繰越利益剰余金)からなる

赤線が引かれている部分が企業会計原則とは異なる部分です。

以上が財務諸表等規則における資本の分類になります。

会社法会計における資本の分類

会計学で勉強するもう一つの現行の会計制度が会社法会計になります。

会社法会計は債権者の保護を目的とする会計制度です。

この会社法会計で資本の分類を定めているのは会社計算規則です。

では、この会社計算規則による資本会計における資本の分類についてみていきます。

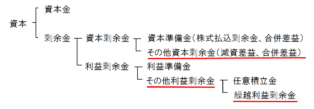

まず、会社法会計では、資本は資本金と準備金と剰余金に区分します。

ここが企業会計原則や財務諸表等規則といった他の会計制度と違うところです。

資本金の定義は会社法の規定を他のルールが準用する形で共通しています。

株主が払い込んだ金額のうち、資本金に組み入れられた金額が資本金です。

この資本金は、法定資本の額を記載します。

そして、準備金についてですが、ここが企業会計原則、財務諸表等規則と異なります。

資本準備金と利益準備金を合わせて準備金といいます。

また、それを受けて剰余金も企業会計原則、財務諸表等規則と異なっています。

会社法では、準備金以外の資本剰余金と利益剰余金を剰余金といいます。

このように剰余金の定義が会社法と企業会計では異なるので注意します。

会計上の剰余金のうち、資本準備金と利益準備金以外の部分を会社法では剰余金といいます。

ですから、剰余金は、その他資本剰余金、任意積立金、繰越利益剰余金からなることになります。

これが会社計算規則における資本会計の資本の分類になります。

資本会計:現行制度(会社計算規則)における資本の分類のまとめ

資本は、資本金と準備金と剰余金に区分する

①資本金は、法定資本の額を記載する

②準備金は、資本準備金、利益準備金からなる

③剰余金は、その他資本剰余金、その他利益剰余金(任意積立金,繰越利益剰余金)からなる

以上が会社計算規則における資本会計の資本の分類になります。

現行制度における純資産(資本)の部の表示

このように一言で資本会計といっても、財務諸表等規則と会社計算規則では だいぶ違うようにみえますが、実際は会社法は 資本準備金と利益準備金を準備金として抜き出しているだけで、あとは財務諸表等規則と変わらないともいえます。

その点で資本会計において財務諸表等規則と会社計算規則は、現行制度上ほとんど差異はないといえることになります。

上述のように会社法と他の制度では、準備金と剰余金の概念が異なるが表示上は差異がないと考えます。

そのため、現行制度では、純資産の部の表示に関しては、財務諸表等規則と会社法(会社計算規則)には差異はないといえます。

これに対し、企業会計原則における資本の規定は、現行制度と異なっているので注意します。

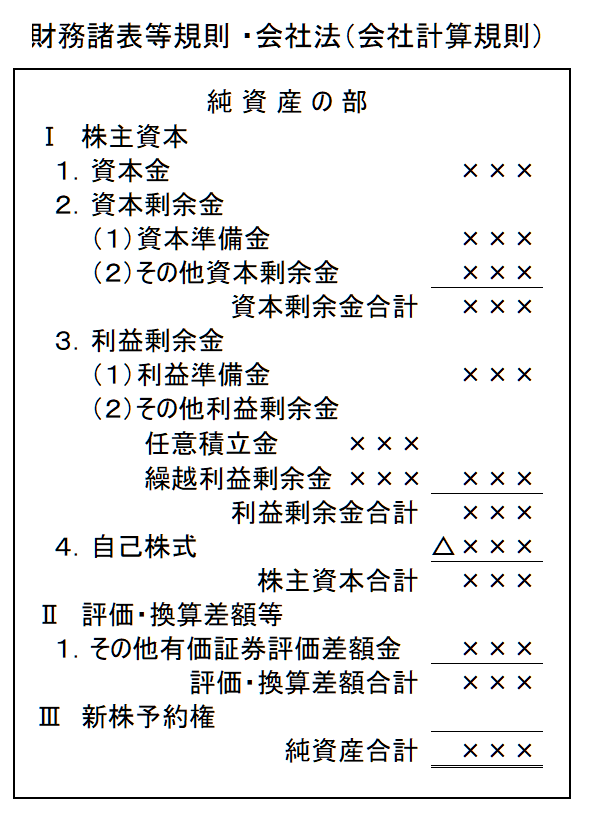

下の表は、財務諸表等規則と会社法に基づく貸借対照表(B/S)の純資産の部になります。

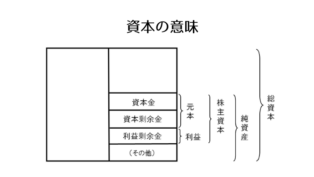

純資産の部は株主資本、評価換算差額、新株予約権に区分されます。

さきほどみたのは株主資本のお話です。

そして、株主資本は、さらに資本金、資本剰余金、利益剰余金、自己株式に区分されます。

Ⅰの1~3は、さきほどみた内容になります。

ここは財務諸表等規則に基づく表示になっています。

その下の4の自己株式は、自社発行の株式を保有しているケースですが、純資産の部の控除項目としてマイナスされます。

Ⅱの評価換算差額等に出ているその他有価証券評価差額金は、有価証券の一種であるその他有価証券の評価に関係する項目になります。

評価差額を純資産の部で処理する場合、この評価差額金として計上されることになります。

https://biztouben.com/bs-marketable-securities/

Ⅲの新株予約権については、潜在的株主資本ですので、株主資本と並んで純資産に計上されます。

これが現行制度における純資産の表示になります。

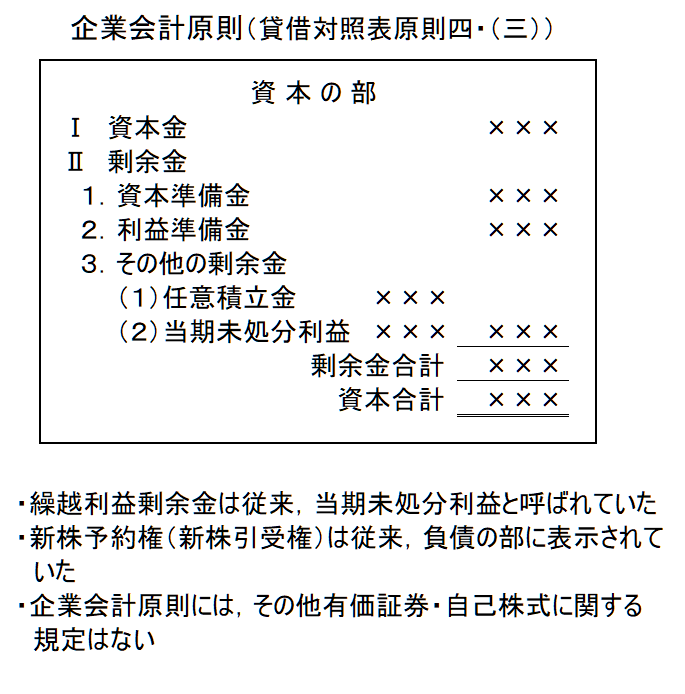

これに対し、企業会計原則に基づく(現在の純資産の部にあたる)資本の部は以下のようになります。

現行の純資産の部とは大分異なっているのがわかります。

このように現行制度では、財務諸表等規則と会社計算規則では、準備金以外は純資産の表示に差異はないのに対し、企業会計原則における資本の部の規定は現行制度と異なっているといえます。

資本会計における資本金の意味

次に、純資産の部の項目である資本金について具体的にみていきます。

会計学において資本金とは、株主が払い込んだ金額のうち、資本金に組み入れられた金額でした。

会社法では会社財産を確保する基準となる一定の計算上の金額と定義されます。

この資本金は、法定資本の額を記載します。

資本金の額に関する会計学(資本会計)のルール

会計学では資本金の額は原則として株式の払込金総額を資本金とするとされます。

原則は全額を資本金とするということですね。

ただし、例外的に払込金額のうち2分の1を超えない金額を資本金としないことができるとされています。

このとき資本金としなかった部分は、株式払込剰余金(資本準備金)となります。

原則は全額資本金だけれども、2分の1までは 資本金とはせずに資本準備金にできるということです。

これが会計学の資本会計における資本金のルールです。

資本金、準備金、剰余金の相互の組み入れ

次に、資本会計における資本金、準備金、剰余金の相互の組み入れについて確認します。

これは会社法の規定になります。

相互組み入れというのは資本金を準備金にしたり、準備金を資本金にしたりすることです。

会社法は、資本金、準備金、剰余金の相互の組み入れを認めています。

資本金から準備金または剰余金への組み入れもオッケーだし、準備金から資本金または剰余金への組み入れもオッケー。剰余金から資本金または準備金への組み入れも大丈夫ということです。

ただし、1つ制限があって利益準備金の減少によって資本金を増加させることは会社計算規則により禁止されています。

この理由は資本取引・損益取引区分の原則の徹底のためです。

会計学の資本会計に関するお話は以上になります。