単一性の原則とは何かをわかりやすく説明|会計基準で求められる理由と具体例

単一性の原則とは何か?単一性の原則の定義

単一性の原則とは、企業会計原則における一般原則の1つです。

一般原則には、真実性の原則、正規の簿記の原則、資本取引・損益取引区分の原則、明瞭性の原則、継続性の原則、保守主義の原則、単一性の原則があります。

🤓「一般原則は公務員試験の会計学では頻出の分野です」

この一般原則の中の単一性の原則についてわかりやすく説明します。

簡単にいうと単一性の原則とは、会計記録の同一性を求める原則です。

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合であっても、財務諸表の作成の基礎となる会計記録は同一でなければならないという原則が単一性の原則の意味になります。

(なお、財政学において予算の原則である予算原則にも単一性の原則というものがありますが、今回は会計学の会計基準における単一性の原則についてお話しします。)

会計基準で単一性の原則が求められる理由を具体例で説明

決算書である財務諸表にはいろいろな利用方法があります。

たとえば例でいうと株主総会で株主に報告するために財務諸表が作成されます。

また、銀行からお金を借りる場合、銀行から財務諸表の提出を求められます。

これを信用目的による財務諸表の利用といいます。

さらに税務署に税金を申告するという租税目的の場合も財務諸表は必要です。

これらの例のようにいろいろな目的で財務諸表は利用されます。

このそれぞれの目的に応じて、財務諸表の形式、フォーマットというのは異なっているのが普通です。

たとえば、信用目的で銀行に提出する場合は、その財務諸表は会社の安全性に重点が置かれた形式になっていると思われます。

また、税金の申告目的なら、税金計算の基礎になる利益(法人税における所得)の額の計算に重点が置かれているはずです。

このようにいろいろな形式(フォーマット)の財務諸表を作成することが認められています。

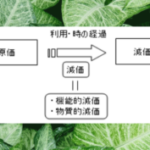

このように現実の社会ではいろいろな形式の財務諸表が認められているわけですが、その元となる(仕訳や証憑(しょうひょう)などの)会計記録は同一でなければおかしいですよね。

裏帳簿があったりだとか、片方の財務諸表には載っていない仕訳などがあってはおかしいということになります。

ちなみに、裏帳簿というのは、不正な方法で得た資金(裏金)の出入りを記録するために、正規の会計帳簿に記録するのではなく、別の帳簿を使う場合のその別の帳簿のことを裏帳簿といいます。

そのため、様々な形式の財務諸表を作成することは認められていますが、その実質となる元の記録は1つでなければいけないといわれています。

これを「実質一元・形式多元」といいます。

この実質一元・形式多元をわかりやすくいうと、形式的には多様(多元)な財務諸表を作成できますが、実質的には元(もと)になる会計記録は一つ(一元)でなければならないということを意味します。

これが単一性の原則が求められる理由になります。