固定資産の減価償却とは何か|耐用年数、残存価額についてわかりやすく説明|財務的効果、減価とは

減価償却とは何か

減価償却を簡単にわかりやすくいうと利用や時の経過による固定資産の価値の減少を費用として計上することです。

難しくいうと、減価償却とは、有形固定資産の取得原価(取得価額)をその耐用期間における各会計期間に費用として配分する手続になります。

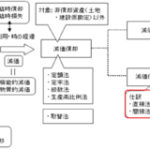

下の図は会計学における固定資産の論点の全体像ですが、減価償却のお話は、この図でいうとちょうど真ん中のところになります。

減価償却の計算の例

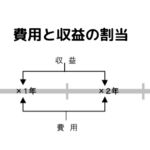

たとえば、100万円の車を買って、5年間その車で運送業を行うとします。

たとえば、100万円の車を買って、5年間その車で運送業を行うとします。

自動車 100万円 ←5年間利用

このとき、1年目に費用を100万円全部計上することは、費用と収益の対応上好ましいとはいえません。

1年目:100万円←✕

(5年間、その車を使って収益を得るのに、費用の計上は1年目だけでは費用と収益の対応上よくないということになります。)

そこで、5年間に渡って100万円をどう配分していくのかが減価償却のお話になります。

たとえば、5年でその車の価値がゼロになると仮定すると、100万円を5で割った20万円を毎年の費用とすると均等に費用を配分できることになります。

1年目:20万円

2年目:20万円

3年目:20万円

4年目:20万円

5年目:20万円←○

これが簡単な減価償却の例になります。

減価償却の計算の実施時期

この減価償却の計算は期中には行いません。

会計期間の最後の期末にまとめて行います。

このように、減価償却の会計処理は期末に決算整理としてなされるため、減価償却の処理は売上原価や経過勘定とともに期末における決算整理事項の1つとされます。

減価償却の計算における3つの要素

では、この減価償却の計算についてみてみます。

では、この減価償却の計算についてみてみます。

減価償却の計算には、3つの要素が必要になります。

それが取得原価(取得価額)と耐用年数と残存価額です。

さきほどの例でいえば、取得原価は自動車の代金である100万円であり、耐用年数は使用予定期間のことなので、5年間になります。

そして、残存価額というのは、耐用年数がたった後に残っている価値のことです。

さきほどの例では残存価額はゼロとしましたが、通常は10%は価値が残ると考えます。

では、このうち耐用年数についてより詳しくみてみます。

固定資産の耐用年数というのは、固定資産の見積利用期間のことで、さきほどの例における5年のことです。

この耐用年数経過後の固定資産の価値は残存価額と一致するとされます。

残存価額というのは、耐用年数がたった後に残っている価値のことでした。

ですから、耐用年数経過後の固定資産の価値は残存価額と一致することになるわけです。

そして、さきほど述べたように通常取得原価の10%が残存価額であるとされることが多いため、耐用年数経過後の固定資産の価値(金額)は取得原価の10%になります。

減価償却の財務的効果

では、こういった要素を基にして行われる減価償却にどういった意味(効果)があるのか、それを減価償却の財務的効果といいます。

減価償却の財務的効果というのは、簡単にいうと、減価償却にまつわるお金の出入りの話です。

減価償却は計上にあたって支出を伴いません。

その意味は、固定資産に関する支出は、固定資産を取得したときに済んでいるということです。

さきほどの例でいえば、100万円の車を買ったときに支出は済んでいるということですね。

ですから、そのあとで減価償却を行って費用を計上しても、費用の計上時には現金の支出はないということになります。

したがって、減価償却では費用は計上されるけど、現金の支出はないといえることになります。

このことを指して、減価償却は非現金支出費用だといわれています。

非現金支出費用というのは、現金の支出を伴わない費用という意味です。

ですから、減価償却を行なって、減価償却費を計上しても費用が増えて利益は減りますが、現金は出て行かないためその分の資金は企業に残ることになります。

もう一度いうと、減価償却費は損益計算書(P/L)の費用ですが、資金は購入時に支出済みであることから、減価償却費の計上時には資金は企業外には流出しません。

このように、減価償却時には費用は計上されますが、支出はないため、(見た目の利益である)名目上の利益よりも、多くの資金が企業内に留保されることになります。

このような効果を減価償却の財務的効果といいます。

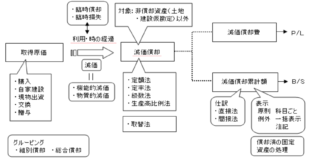

このことを減価償却の仕訳で確認します。

減価償却費の仕訳は以下のようになります。(間接法)

(借方)減価償却費 ××× (貸方)減価償却累計額 ×××

仕訳を見るとわかりますが、減価償却費の相手勘定(反対側の勘定科目)は減価償却累計額であり、現金ではないことが確認できます。

したがって、減価償却費の計上では現金は出て行かないのがわかります。

現金が出ていかないため、資金が企業内に留保されることになるわけです。

このような減価償却の財務的効果を自己金融効果ということもあります。

減価償却の計上により損益計算書(P/L)の見た目ほどお金が出ていっておらず、お金がたまっていくという効果という意味ですね。

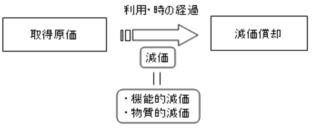

減価の種類

減価償却は利用や時の経過による固定資産の価値の減少を費用として計上することですが、固定資産の価値の減少には2つの種類があります。

減価償却は利用や時の経過による固定資産の価値の減少を費用として計上することですが、固定資産の価値の減少には2つの種類があります。

1つが機能的減価でもう1つが物質的減価です。

固定資産の全体像でいうと、「取得原価」と「減価償却」をつなぐ白抜きの矢印の下の「減価」というところのお話になります。

たとえば洋服でイメージすると、洋服が流行に合わなくなって、つまり、ダサくなってもう着られなくなることが機能的減価になります。

これに対し、洋服が擦り切れてボロボロになって着られなくなることが物質的減価になります。

機能的減価

機能的減価は、さきほどは洋服がダサくなることだといいましたが、正しくは、物質的には使用に耐えるものの、外的な事情により固定資産が陳腐化(または不適応化)することをいいます。

たとえば、バブルの頃は派手なダブルのスーツが流行ったりしましたが、たとえ保存状態が良くても、もう今はとても着られないというのが機能的減価が生じている状況になります。

なお、技術的進歩や経済状態の変化の著しい状況では、この機能的減価が重要となってきます。

つまり、流行の変化やトレンドの変化の激しい環境では、機能的減価が生じやすいので機能的減価が重要になるということです。

物質的減価

次に、物質的減価について確認します。

さきほどの例では物質的減価は洋服が擦り切れてボロボロになることだといいましたが、会計学では、利用や時の経過によって固定資産が物質的に摩滅、損耗することと定義されます。

この物質的減価は期中において日々発生していますが、減価償却の会計処理は期末に決算整理としてなされることになります。

期中には何の会計処理もされないということです。これは機能的減価でも同じです。

以上が、固定資産の減価償却についてのお話です。