固定資産とは|貸借対照表価額の計算、表示(書き方)、減価償却の対象

固定資産とは

固定資産とは、B/Sの左側、資産の構成要素で、企業によって長期間にわたって保有や使用される資産のことをいいます。

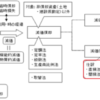

この固定資産には有形固定資産、無形固定資産、投資その他の資産があります。

このうち、有形固定資産とは、土地や建物など形のある固定資産です。

一方、無形固定資産とは、形のない固定資産のことで、具体例は特許権などの権利などがあります。

また、投資その他の資産とは、長期間保有する株式などのことです。具体例は子会社の株式などが該当します。

これらの有形固定資産、無形固定資産、投資その他の資産についてより詳しくみていきます。

有形固定資産

有形固定資産に分類される勘定科目(定義・表示順)

有形固定資産には、建物、車両運搬具、工具器具備品、土地、建設仮勘定などが含まれます。

建物とは、店舗や工場、事務所、倉庫といったその企業が所有する建造物のことです。

また、車両運搬具とは、営業用に所有している乗用車やトラックなどのことです。

仕訳で書くときは単に車両と書くこともあります。

次に、工具器具備品というのは、机やイス、コピー機などのことで備品ともよばれます。

そして、土地は、店舗や工場、事務所、倉庫といったその企業が所有する建物の敷地部分のことです。

建設仮勘定とは、建築中の建物などで未完成のものです。

未完成の建物は、まだ建物として稼動していないので、まだ会社の事業に使われている資産ではないんですが、(流動資産の前払金と同じように)いずれ資産に変わるものだといえるので資産に分類されます。

流動資産の前払金の場合、事前に支払った代金分だけ、いずれ商品という資産が手に入るので、いずれ商品になる分ということで流動資産になります。

これと同じように建設仮勘定もいずれ建物という資産に変わるので固定資産に分類されることになるわけです。

これらの有形固定資産は会社の営業のために利益を稼ぐのに利用される財産なので資産としてB/Sにのってくることになります。

なお、貸借対照表(B/S)の表示順は、勘定科目として紹介した建物、車両運搬具、工具器具備品、土地、建設仮勘定の順番になり、建物が有形固定資産の一番上にきます。

減価償却の対象

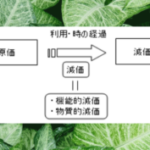

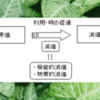

有形固定資産のうち、土地と建設仮勘定以外については減価償却の対象となります。

減価償却とは、固定資産の利用や時の経過による価値の減少を費用として認識する手続きです。

たとえば、トラックなどの固定資産は使っているうちに価値が減っていきます。

その価値の減少を費用として認識するものが減価償却になります。

工場やトラック、机などは使っているうちに価値が減っていくので、減価償却という手続によって費用として処理する必要があるわけです。

一方、有形固定資産の中で、土地は減価償却の対象とはなりません。

その理由は、いくら使っても価値が減らないからです。

土地はいくら使っても土地の価値は減らないので減価償却の対象とはしませんよということです。

また、建設仮勘定も建物が完成しておらず、まだ利用が始まっていないので減価償却の対象とはなりません。

https://biztouben.com/fixed-asset-depreciation/

https://biztouben.com/fixed-asset-depreciation/有形固定資産の貸借対照表(B/S)における表示

建物などの有形固定資産は貸借対照表(B/S)において、原則として取得原価から減価償却累計額を控除する形式で表示されます。

取得原価というのは、建物などを買ったときの値段のことです。

減価償却は固定資産の価値の減少を費用として認識することでした。

そして、減価償却累計額というのは、いままで減価償却してきた固定資産の価値の減少分の合計になります。

取得原価-減価償却累計額=固定資産の現在の価値

買った値段である取得原価からいままでに減少した価値の減少分の合計である減価償却累計額をマイナスして引いた残りが固定資産の現在の価値になります。

以上の計算が貸借対照表上でもわかるようにするために、貸借対照表では固定資産の実際の価値を表すために建物などの金額から減価償却累計額をマイナスして引いてあげることになります。

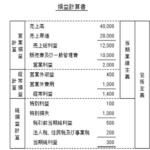

たとえば、貸借対照表における減価償却累計額の表示の例は以下のようになります。

建物 6,000

減価償却累計額 △2,700 3,300

建物6,000から価値の減少分2,700を引いて実際の価値は3,300になりますよという計算を示しているわけです。

無形固定資産

無形固定資産とは、形のない固定資産ですが、それにはのれんや特許権、ソフトウェアなどが含まれます。

のれんとは、営業権ともいわれますが、合併や連結会計などにより生じる調整項目のことです。

また、特許権や実用新案権、意匠権、商標権などの知的財産権も無形固定資産となります。

あと、ソフトウェアというのは(販売目的ではなく)自社で利用する目的のソフトウェアなどです。

これらは無形固定資産として貸借対照表(B/S)に計上されることになります。

投資その他の資産

投資その他の資産には、関係会社株式や投資有価証券、長期貸付金などがあります。

このうち関係会社株式は子会社株式や関連会社株式のことです。

また、投資有価証券というのは、その他有価証券など流動資産や関係会社株式に分類されない有価証券です。

そして、長期貸付金とは、他人に金銭を貸した場合に生じる債権の中で、回収予定が1年を超えるものを意味します。

この長期貸付金から貸倒引当金を控除した残額が投資その他の資産に加えられることになります。

貸倒引当金については売掛金などと同じように処理します。

つまり、長期貸付金の額面の金額から返ってこないだろうと思われる金額である貸倒引当金を控除(マイナス)する形で貸借対照表上は表示します。

貸借対照表における長期貸付金の表示の例は以下のようになります。

長期貸付金 500

貸倒引当金 △20 480

以上が固定資産についての基本的なお話になります。