社債とは何か|簿記・会計学の社債の取得・社債発行の仕訳|月割による端数利息の計算方法

社債とは何か

社債とは、会社の長期的な資金調達のための公衆に対する借金のことです。

会社が社債券を発行することにより資金を調達する際に生じる債務が社債になります。

社債は会社の借金です。

それを投資家がお金を出しやすいように細かく分割することで、流通しやすくしたものが社債になります。

社債発行の手続き

社債の発行においては、原則として取締役会の決議で、自由に金額、利率、期限などを決めることができます。

社債の発行においては、原則として取締役会の決議で、自由に金額、利率、期限などを決めることができます。

取締役会というのは、いわゆる役員会のことです。

会社の具体的な業務執行の意思決定を行う会議になります。

社債の発行は、会社の業務執行に当たるので取締役会の決議で自由に決めることができます。

社債発行の形態

社債発行の形態には、平価発行、打歩発行、割引発行があります。

平価発行というのは、社債を額面金額で発行することです。

たとえば、額面100万円の社債を100万円で発行するのが平価発行になります。

また、打歩発行というのは、社債を額面金額よりも高い価格で発行することです。

たとえば、額面100万円の社債を105万円で発行するのが打歩発行になります。

そして、割引発行というのは、社債を額面金額よりも低い価格で発行することです。

たとえば、額面100万円の社債を 95万円で発行するのが割引発行になります。

これらの平価発行、打歩発行、割引発行のうち、わが国では大部分が割引発行であるとされます。

なお、財政学では、国債の種類として利付国債と割引国債というものがあります。

利付国債というのは定期的に利払いを行う国債であり、割引国債というのは利子分をあらかじめ差し引いて額面よりも低い金額で発行する国債です。

この利付国債と割引国債のうち日本は通常、利付国債の発行が多いとされます。

国債の利付国債・割引国債の区別と社債の平価発行・打歩発行・割引発行の区別は内容的には異なるものですが、会社の発行する社債は割引発行が多く、国の発行する国債は利付国債が多いと対比できます。

社債の償還

今度は社債の償還について考えてみます。

今度は社債の償還について考えてみます。

償還というのは、社債という借金を返済することをいいます。

つまり、発行済みの社債の代金を投資家に返して社債をなくしてしまうことを社債の償還といいます。

満期になる前に借金を返済してしまうことが社債の償還になります。

社債の償還には、抽選償還と買入償還があります。

抽選償還

抽選償還とは、(発行時の契約に従って)一定期間ごとに社債を1口ずつ抽選によって償還するという方法です。

くじ引きで償還する社債を決めるというイメージが抽選償還になります。

抽選償還で実際に償還が行われる場合、社債は額面金額で償還されます。

結局、最後には額面で返済するものを、額面で償還するのが抽選償還なので、抽選償還では償還による損益は発生しないとされます。

このように社債償還による損益は発生しないのが抽選償還です。

買入償還

これに対し、買入償還とは社債を発行した会社が市場で自分の会社の社債を購入することで社債を償還する方法です。

買入償還では市場価格(時価)で償還されるため、社債償還損益が発生することになります。

この場合、額面と時価との差額が償還損益となります。

社債の仕訳

社債は有価証券の一種ですので、社債の保有目的により、売買目的有価証券、満期保有目的の債券、その他有価証券として処理されることになります。

社債は有価証券の一種ですので、社債の保有目的により、売買目的有価証券、満期保有目的の債券、その他有価証券として処理されることになります。

簿記や会計学の問題で、保有目的が分からない場合は、社債を有価証券(つまり売買目的有価証券)として処理します。

社債の仕訳の例1(社債の取得の仕訳)

たとえば、A社がB社の発行した社債200,000円を額面100円につき95円で買い入れたとします。

A社は買い入れ代金に加えて、買入手数料の3,000円を小切手を振り出して支払ったとします。

この場合のA社の仕訳は以下のようになります。

(借方)有価証券 193,000円 /(貸方)当座預金 193,000円

社債を購入した場合は、有価証券として取得価額で評価します。

この場合、額面は考慮しないことに注意します。

額面というのは20万円のことです。

この20万円は仕訳の金額には、ならないということですね。

では、何が取得原価になるかというと「100円につき95円」というところに注目して実際に払った金額を計算します。

「100円につき95円」というのは100円あたり95円で買ったということなので、まず20万円を100で割ります。

すると、20万円÷100円=2000になります。

これを取得口数といいます。

(取得した社債の単位数のことを取得口数といいます。)

これを1口あたり95円で取得しているので、95×2000口=19万円で取得していることになります。

200,000円÷100円=2000口

95円×2000口=190,000円

そして、付随費用は有価証券の取得原価に算入するため、これに付随費用の3000円を加えて、取得原価は19万3000円になります。

190,000円+3000円=193,000円

これが左側(借方)の有価証券193,000円です。

そして、右側(貸方)は小切手を振り出して支払っているので当座預金の減少として扱います。

社債の仕訳の例2(端数利息の処理)

たとえば、A社が額面金額400,000円のB社の社債を380,000円で購入したとします。

A社は購入代金のほかに前の利払日から購入日までの利息10,000円を合計し,小切手390,000円を振り出して支払いました。

この場合のA社の仕訳は以下のようになります。

(借方)有価証券 380,000円 /(貸方)当座預金 390,000円

有価証券利息 10,000円

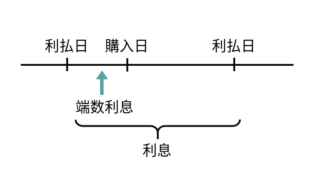

前の利払日から購入日までの利息のことを端数利息といいます。(読み方は「はすうりそく」です。)

この端数利息については、有価証券利息として処理します。

会社が社債を取得する場合、他社の社債を持つというのはお金を貸すのと同じですから利息がつきます。

ですが、社債の利息の支払いである利払いは、半年に1回とか1年に1回しかないとします。

とすると、前の利払い日から購入した日までの利息は本来なら前の社債の持ち主のものになるはずです。

ですが、次の利払い日には前の利払い日から次の利払い日までの利息が支払われるため、前の社債の持ち主の分まで含めた利息が新しい社債の持ち主に支払われることになります。

これはフェアではないので、前の利払い日から購入した日までの利息については前の社債の持ち主に支払う必要があります。

これが端数利息といわれるものです。

この端数利息は、有価証券利息のマイナスとして処理します。

この例の場合、前の利払い日から購入日までの利息が1万円ということですので、1万円が端数利息になります。

(有価証券利息はプラスの受け取りが右側(貸方)なので、マイナスは左側(借方)になります。)

ですから、購入代金の38万円(①)と端数利息の10000円(②)の合計である39万円(③)を小切手、つまり当座預金で支払うというのがA社の仕訳になります。

(借方)有価証券 ①380,000円 /(貸方)当座預金 ③390,000円

有価証券利息②10,000円

社債の仕訳の例3(端数利息の計算)

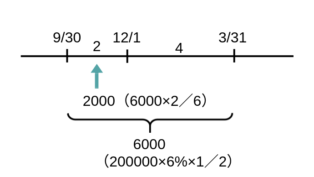

たとえば、A社が12月1日に年利率6%の社債額面200,000円を100円につき裸相場95円で買い入れたとします。

A社は代金を端数利息とともに小切手で支払い、利払日は3月31日と9月30日の2回であるとします。

「100円につき裸相場95円で買い入れた」というのは、100円につき95円で買ったという意味です。

ですから、有価証券の金額は額面200,000円×95/100=190,000円になります。

また、今度の例は端数利息の金額を自分で計算する問題になります。

このような場合は、時間の流れを表す数直線で考えていきます。

さきほどと同様に前の利払日から購入日までの利息である端数利息は、有価証券利息のマイナスとして処理します。

有価証券利息は額面200,000円×年利率6%×2ヶ月(前回の利払日(9月30日)から購入日(12月1日)までの月数(10月・11月分)で2ヶ月)÷12ヶ月=2,000円となります。

200,000円×6%×2ヶ月/12ヶ月=2,000円

この場合のA社の仕訳は以下のようになります。

(借方)有価証券 ①190,000円 /(貸方)当座預金 ③192,000円

有価証券利息②2,000円

購入代金の19万円(①)、端数利息が2000円(②)で合計19万2000円(③)が右側(貸方)の金額になります。

A社は小切手で支払っているため、勘定科目は当座預金になります。

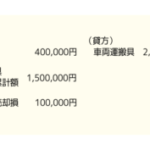

社債の仕訳の例4(社債の売却の仕訳)

たとえば、A社が額面100円につき98円で買い入れた利率年4%の額面100,000円の社債があるとします。

この社債をA社は額面100円につき95円で売却し、端数利息2,000円とともに現金で受け取ったとします。

この場合のA社の仕訳は以下のようになります。

(借方)現金 ③97,000円 /(貸方)有価証券 ①98,000円

有価証券売却損④3,000円 有価証券利息②2,000円

まず、社債の口数を計算します。

社債の口数は額面の100,000円を100円で割って1,000口と計算します。

A社はこの社債を額面100円につき98円で取得しているので、社債の取得原価(社債の簿価)は98円×1,000口=98,000円になります。

仕訳の右側(貸方)の有価証券は①98,000になります。

次に社債の売却代金(手取金)についてです。

売却代金は額面100円につき95円で売却しているので、95円×1,000口=95,000円になります。

そして、前の利払日から購入日までの利息(端数利息)は、有価証券利息として処理し、売却の場合は端数利息は受け取りになるので手取金にプラスすることになります。

95,000円+端数利息②2,000円=97,000円

これが仕訳の左側(借方)の③97,000円です。

この例では手取金は現金で受け取っているので勘定科目は現金になります。

そして、社債を売却した場合の損益は有価証券売却損または有価証券売却益として処理します。

この有価証券売却損(有価証券売却益)は、差額で計算します。

仕訳の右側(貸方)の合計が有価証券の取得原価98,000円+端数利息2,000円=100,000円、左側(借方)の手取金が現金の97,000円なので、差額として左側(借方)に有価証券売却損が④3,000円生じていると計算できます。

この例だと仕訳の右側(貸方)の合計(①+②)と左側(借方)③で左側(借方)の方が数字が小さいので左側(借方)に売却損が生じますが、右側(貸方)の方が数字が小さい場合は右側(貸方)に有価証券売却益が生じることになります。

また、有価証券売却損を計算で出すこともできます。

この例だと、1口98円で購入した社債を95円で売却しているので、1口あたり3円の売却損が生じていると考えてられます。

ですから、有価証券売却損は3円×1,000口=3,000円という形で売却損を計算することもできます。

(借方)現金 97,000円 /(貸方)有価証券 98,000円

有価証券売却損 3,000円 有価証券利息 2,000円

社債の仕訳の例5(社債発行の仕訳)

ここまでは他社の社債(有価証券)を取得した場合の処理になりますが、今度は自分のところで発行する場合になります。

たとえば、A社が社債10,000,000円を額面100円につき98円で割引発行し、手取金は当座預金としたとします。

なお、A社は社債発行費500,000円を小切手を振り出して支払ったものとします。

この場合のA社の仕訳は以下のようになります。

(借方)当座預金 9,800,000円 /(貸方)社債 9,800,000円

(借方)社債発行費(等) 500,000円 /(貸方)当座預金 500,000円

社債の発行と社債発行費の支払いは別に処理します。

まずは、社債の発行の仕訳から考えます。

社債を発行した場合は、社債の金額は額面ではなく、収入額で評価します。

額面は考慮しないのがポイントです。

A社は社債10,000,000円を額面100円につき98円で発行しているので、1000万×98/100=980万円が社債の収入額になります。

(借方)当座預金 9,800,000円 /(貸方)社債 9,800,000円

社債は負債なので右側(貸方)が社債になり、手取金は当座預金としたとあるため、左側(借方)は当座預金になります。

一方で、社債発行費は、費用処理するのが原則です。

この場合は社債発行費という形で費用として損益計算書(P/L)に載っていくことになります。

(借方)社債発行費 500,000円 /(貸方)当座預金 500,000円

ですが、例外として繰延資産とすることもできます。

この場合は社債発行費等という形で繰延資産として貸借対照表(B/S)に載っていき、その後償却されることになります。

(借方)社債発行費等 500,000円 /(貸方)当座預金 500,000円

社債の仕訳については以上になります。