流動資産とは|売掛金や受取手形、棚卸資産など10の勘定科目

流動資産とは

流動資産は、貸借対照表(B/S)の左側(借方側)である資産の部の一番上の項目です。

B/S全体でいうと左上の部分になります。

貸借対照表(B/S)は会社の財政状態をあらわす財務諸表です。

流動資産は、

資産のうち企業によって比較的短期間で現金化や費用化が予定されている資産

です。

流動資産の項目

この流動資産について、どんな勘定科目が流動資産となるかをみていきます。

この流動資産について、どんな勘定科目が流動資産となるかをみていきます。

現金及び預金

企業が所有する金銭などは現金及び預金として処理されます。

このうち、現金は、硬貨や紙幣、小口現金、小切手などです。

小口現金というのは、事務所においてある小口の(≒少額の)現金のことです。

小切手というのは、受け取った小切手である受取小切手のことです。

受け取った小切手を銀行に持っていけば、現金を支払ってくれるという仕組みになっているので、会計的には現金に含めて考えられます。

一方、預金には、普通預金、当座預金などがあります。

当座預金というのは、銀行預金の中で小切手の振出のために預けられる無利息の預金のことです。

受取手形

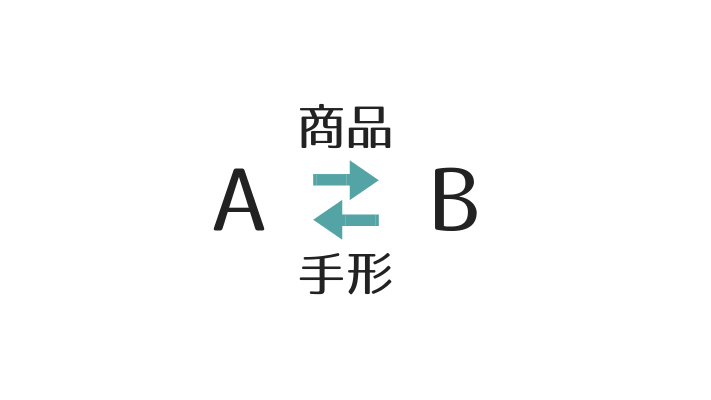

受取手形(うけとりてがた)とは、商品の対価として取引先から受け取った将来の金銭の支払いを約束する手形(証書)です。

商品を売っても、いますぐお金を払ってもらえないときに、後で払う約束で代金の支払いを待ってあげることがあります。

たとえば、AさんがBさんに商品を売ったとします。

このときに、単に口約束だけだと心配なので、手形という証書で支払を約束してもらいます。

このような紙である手形を約束手形といい、受け取った約束手形を受取手形といいます。

この受取手形を持っていれば、しばらくすれば現金になるはずなので、現金及び預金に近いものとして、現金及び預金の次に位置しています。

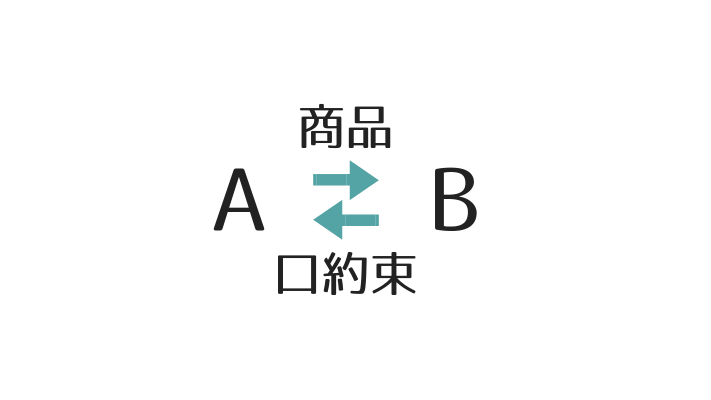

売掛金

売掛金(うりかけきん)とは、商品の対価である代金を後払いする約束で商品を販売した場合に生じる債権のことです。

ツケで販売した商品の未回収の代金が売掛金のイメージです。

さきほどの受取手形が相手にちゃんと証書で支払を約束させたものだとすると、この売掛金は(極端な言い方をすれば)口約束だけの約束になります。

ですから、受取手形よりも現金として払ってもらえる可能性が少し低いので、貸借対照表(B/S)では受取手形の下に書かれることになります。

なお、貸借対照表では受取手形、売掛金から貸倒引当金を控除した残額が流動資産に加えられます。

受取手形や売掛金を持っていても、全部が全部支払ってもらえるわけではありません。

相手が倒産してしまえば支払ってはもらうことはできません。

貸倒引当金というのは、受取手形や売掛金などのうちかえってこないと思われる金額を受取手形や売掛金からあらかじめ引いておくものになります。

受取手形、売掛金の金額

┣ 回収可能分 ←流動資産に加えられる金額

┗ 回収不能分 ←貸倒引当金として受取手形、売掛金から控除される金額

実際のB/Sでは

売掛金 10,000

貸倒引当金 △500 9,500

という形で、売掛金の総額10,000から貸倒引当金500が引かれて残りが9,500だというような形で計算プロセス全体が表示されます。

受取手形についても

受取手形 6,000

貸倒引当金 △300 5,700

という形で、額面の数字6,000から貸倒引当金300が引かれて残りが5,700だというような形で表示されます。

有価証券

次に、有価証券(ゆうかしょうけん)は、株式や社債、国債といった債券のことです。

価値のある証券だから「有価」証券といいます。

価値ある証券なので、資産としてB/Sにのってきます。

有価証券の中で、流動資産に区分される有価証券には、売買目的有価証券、1年以内に満期となる社債などの債券があります。

売買目的有価証券とは、短期的な価格の変動で利益を得るために保有している有価証券です。

短期間で売り払うことを予定しているので、流動資産になります。

棚卸資産

次に、棚卸資産(たなおろししさん)ですが、これはいわゆる商品のことです。

短期的に保有される販売を目的とした資産などが棚卸資産になります。

期末の商品の在庫などをイメージします。

たとえば、商品、製品、半製品、原材料、仕掛品などは棚卸資産としてB/Sに計上されます。

商品以外は製造業で使用する勘定科目です。

短期貸付金

短期貸付金(たんきかしつけきん)は、他人に金銭を貸すことで生じる債権の中で、1年以内に回収が予定されているものをいいます。

この短期貸付金の反対は短期借入金ですが、こちらについては流動負債になります。

この短期貸付金についても、売掛金や受取手形と同じように、短期貸付金から貸倒引当金を控除した残額が流動資産に加えられます。

この場合の貸倒引当金は、短期貸付金のうちかえってこないと思われる金額をあらかじめ引いておくものになります。

実際のB/Sでは

短期貸付金 1,000

貸倒引当金 △50 950

という形で、全体の数字1,000から貸倒引当金50が引かれて残りが950だというような形で表示されます。

未収金

未収金(みしゅうきん)(未収入金(みしゅうにゅうきん))は、会社の本業である主たる営業取引以外の取引から生じた未回収の金額です。

会社の本業である営業取引から生じた未回収の代金は、売掛金になります。

これに対して、営業取引以外の取引から生じた未回収のお金は、未収金になります。

ですから、たとえば、社用車の売却代金などが未収金の例になります。

この未収金を別の言葉でいうと、すでに提供した役務に対していまだその対価の支払を受けていないものと表現できます。

支払いを受けていない、つまり未収だから未収金となります。

この未収金は、いずれ現金になるので流動資産になります。

前払金

次に、前払金(まえばらいきん)(前渡金(まえわたしきん))は、商品の仕入のための代金などを仕入先に対して前もって支払った金額です。

前もって払ったお金というのは、いずれその金額分の商品になるので、資産として考えることができます。

ですから、前払金は流動資産になります。

前払費用

前払費用(まえばらいひよう)は、前払家賃などの経過勘定項目です。

経過勘定項目とは、継続して役務(サービス)の提供を受ける(または提供をする)場合に生じる項目です。

適正な期間損益計算のために経過的(一時的)に貸借対照表に計上される項目が経過勘定項目になります。

前払費用はこの経過勘定項目の一種です。

未収収益

未収収益(みしゅうしゅうえき)は、未収利息などの経過勘定項目です。

未収収益も適正な期間損益計算のために計上される経過勘定項目の一種です。

以上が、流動資産の項目になります。

関連記事

貸借対照表とは何か|会計学でBSは何の略?貸借対照表の見方、構造、内訳について

貸借対照表とは何か|会計学でBSは何の略?貸借対照表の見方、構造、内訳について 会計学とは何を学ぶ学問か|会計学の意義と面白さ|会計学と簿記との違い

会計学とは何を学ぶ学問か|会計学の意義と面白さ|会計学と簿記との違い 貸倒引当金とは|勘定科目の意味(資産か負債か)仕訳(差額補充法と洗替法)

貸倒引当金とは|勘定科目の意味(資産か負債か)仕訳(差額補充法と洗替法) 固定資産の減価償却とは何か|耐用年数、残存価額についてわかりやすく説明|財務的効果、減価とは

固定資産の減価償却とは何か|耐用年数、残存価額についてわかりやすく説明|財務的効果、減価とは 固定資産の減価償却の方法|定額法、定率法、級数法、生産高比例法の減価償却費の計算|取替法、グルーピング、臨時損失と臨時償却

固定資産の減価償却の方法|定額法、定率法、級数法、生産高比例法の減価償却費の計算|取替法、グルーピング、臨時損失と臨時償却 引当金とは|簿記的会計的意味、要件、種類(資産の部(評価性)・負債の部(負債性))

引当金とは|簿記的会計的意味、要件、種類(資産の部(評価性)・負債の部(負債性)) 損益計算書PLの包括主義と当期業績主義、区分と無区分|総額主義

損益計算書PLの包括主義と当期業績主義、区分と無区分|総額主義 費用会計とは|費用の認識のための会計基準|費用収益対応について

費用会計とは|費用の認識のための会計基準|費用収益対応について