株主資本等変動計算書とは何か|株主資本等変動計算書のひな形・配当の扱いについて

株主資本等変動計算書とは何か

株主資本等変動計算書とは、会社の決算書にあたる財務諸表の一種であり、従来の(企業会計原則における財務諸表である)利益処分計算書と守備範囲が重なる財務諸表です。

会計学における株主資本等変動計算書の定義と特徴についてわかりやすく説明します。

株主資本等変動計算書の定義

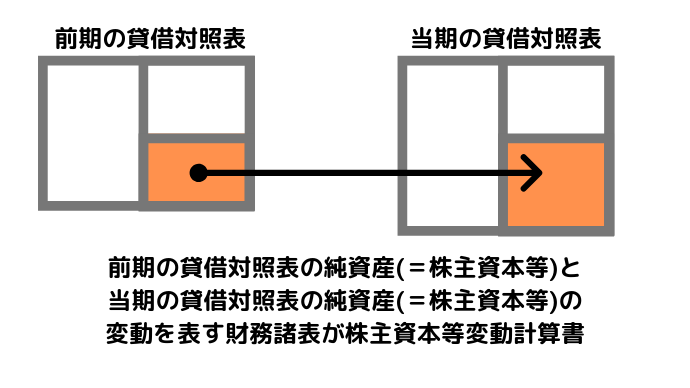

株主資本等というのは、貸借対照表(B/S)の純資産のことですから、貸借対照表(B/S)の純資産の部の変動の内訳を示す財務諸表が株主資本等変動計算書になります。

これをいい換えると、株主資本等変動計算書は、前期の貸借対照表の純資産の部と当期の貸借対照表の純資産の部の項目ごとの変動を一覧にした財務諸表ということができます。

このように株主資本等変動計算書は、貸借対照表(B/S)の純資産の部の変動の内訳を示しているので、株主資本等変動計算書の当期末残高は、貸借対照表B/Sの純資産の部の金額と一致することになります。

株主資本等変動計算書の当期末残高=貸借対照表(B/S)の純資産の部

株主資本等変動計算書のひな形

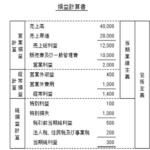

下の表が株主資本等変動計算書のひな形です。

一番下の当期末残高が貸借対照表(B/S)の純資産の部の金額と一致することになります。

また、株主資本等変動計算書の当期純利益は、損益計算書(P/L)の当期純利益の金額と一致することになります。

株主資本等変動計算書の当期純利益=損益計算書(P/L)の当期純利益

株主資本等変動計算書のひな形で確認すると、真ん中の当期純利益の繰越利益剰余金の金額が損益計算書(P/L)の当期純利益の金額と一致することになります。

このように株主資本の変動には、当期の利益である当期純利益が含まれており、株主資本等変動計算書をみればそれがどのように影響しているかがわかります。

一方で、当期の貸借対照表(B/S)の純資産にも当期の経営成績の結果である当期純利益は含まれていますが、貸借対照表(B/S)上は、それを付記する形で明示する必要はないとされています。

株主資本等変動計算書における配当の取り扱い

株主資本等変動計算書において配当は、剰余金の配当として記載され、繰越利益剰余金からマイナスされます。

また、剰余金の配当にともなって準備金の積立がなされた場合は、利益準備金の増加として記載されます。

https://biztouben.com/retained-earnings-brought-forward/

株主資本等変動計算書の作成が求められる会社

株主資本等変動計算書は会社法における決算書にあたる計算書類の一種であり、すべての会社が株主資本等変動計算書を作成する必要があります。

そのため、金融商品取引法会計でも、会社法会計でも株主資本等変動計算書は作成が必要な財務諸表であるとされています。

株主資本等変動計算書のお話は以上になります。