損益計算書PLの包括主義と当期業績主義、区分と無区分|総額主義

損益計算書の表示

会計学では損益計算書(P/L)や貸借対照表(B/S)について、それぞれの各項目の会計処理の仕方について勉強するとともに、その表示についても学ぶ必要があります。

たとえば、仕訳の仕方やどの勘定科目を使うのか、金額がいくらになるのかなどについては会計処理のお話になります。

これに対して、損益計算書や貸借対照表を具体的にどう書いていくのかが表示のお話です。

ここでは損益計算書に表示について確認します。

当期業績主義と包括主義

損益計算書(P/L)は会社の経営成績を表す財務諸表です。

この損益計算書の表示の仕方には当期業績主義と包括主義という2つの考え方があります。

当期業績主義とは、損益計算書の利益は、ある会計期間に属する経常的な収益・費用から構成される利益をさすという考え方です。

この当期業績主義による場合、損益計算書の利益は経常利益を意味することになります。

経常利益は、経常的な収益費用から構成される利益なので、当期業績主義による利益は経常利益になります。

これに対し、包括主義とは、損益計算書の利益は、ある会計期間に生じたすべての収益・費用から構成される当期の純利益をさすという考え方です。

この包括主義による場合、損益計算書の利益は当期純利益を意味することになります。

当期純利益は、ある会計期間に生じたすべての収益費用、つまり、特別損益まで含んだすべての収益費用から構成される利益なので、包括主義による利益は当期純利益を意味することになります。

この当期業績主義と包括主義のうち、企業会計原則における損益計算書は、形式的には包括主義を採用しているとされます。

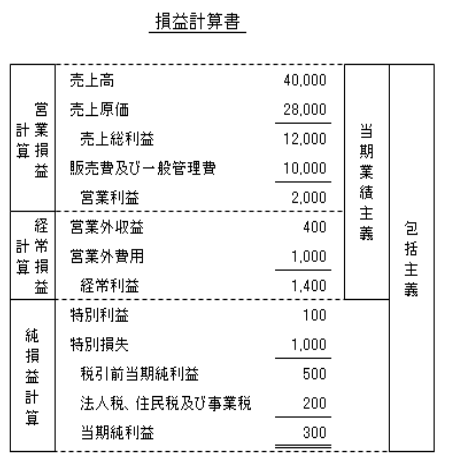

上の損益計算書(P/L)の右側に、当期業績主義における損益計算書(P/L)の範囲と包括主義における損益計算書(P/L)の範囲が書いてあります。

現行制度における損益計算書は、当期純利益の計算まで行っているので、損益計算書は包括主義に基づいているといえるわけです。

以上が当期業績主義と包括主義のお話になります。

当期純利益とは

包括主義の損益計算書で計算される利益が当期純利益です。

当期純利益とは、当期のすべての収益から当期のすべての費用を引いた利益のことですが、これは一会計期間の企業活動の結果生じた純資産(資本)の純増加分を意味しています。

純資産の純増加分ということなので、前期末の貸借対照表(B/S)の純資産と当期末の貸借対照表(B/S)の純資産の差額が当期純利益になります。

したがって、損益計算書、貸借対照表のいずれによっても当期純利益の金額を求めることができるといえます。

これは損益法と財産法の利益のお話として説明できます。

損益法による利益というのは、損益計算書(P/L)の収益から費用を引くことで計算される利益です。

つまり、損益計算書(P/L)により計算される利益が損益法による利益になります。

一方で、財産法による利益とは、期末純資産から期首純資産を引くことで計算される利益になります。

つまり、貸借対照表(B/S)で計算される利益が財産法による利益になります。

ですが、利益は利益ですので、財産法による利益と損益法による利益は必ず一致することになります。

区分損益計算書と無区分損益計算書

損益計算書は収益-費用として利益を計算しますが、その収益と費用の記載の仕方には区分損益計算書と無区分損益計算書という2つがあります。

区分損益計算書とは、収益と費用を発生原因に従いいくつかに区分し記載する方式です。

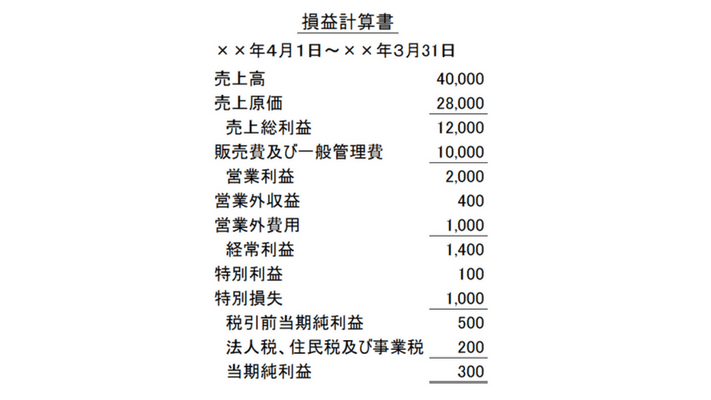

上のような損益計算書が区分損益計算書のひな形になります。

売上高から売上原価を引いて売上総利益を計算し、売上総利益から販売費及び一般管理費を引いて営業利益を計算し、営業利益から営業外収益と営業外費用を足し引きして経常利益を計算し、経常利益から特別利益と特別損失を足し引きして当期純利益を計算するというように、収益と費用を発生原因別に 区分して利益を計算する方法が区分損益計算書になります。

一方で、無区分損益計算書とは、総収益と総費用をそれぞれ一括し両者の差額として純損益を記載する方式です。

収益をすべてまとめて総収益として記載し、費用をすべてまとめて総費用として記載して両者の差額として利益を計算する方法が無区分損益計算書になります。

このような区分損益計算書と無区分損益計算書のうち、企業会計原則および会社法では、区分損益計算書によるとしています。

区分損益計算書における損益計算書の区分

次に、区分損益計算書における損益計算書の区分について説明します。

損益計算書には、営業損益計算、経常損益計算及び純損益計算の区分を設けなければならないとされています。

営業損益計算の区分

営業損益計算の区分は、当該企業の営業活動から生ずる費用及び収益を記載して営業利益を計算します。

上の損益計算書で確認すると、売上高から売上原価を引いて売上総利益を計算し、売上総利益から販売費及び一般管理費を引いて営業利益を計算する区分が営業損益計算の区分(左上の営業損益計算の部分)です。

なお、2つ以上の営業を目的とする企業にあっては、その費用及び収益を主要な営業別に区分して記載するとされます。

たとえば、自動車メーカーが自動車の製造という一般事業と自動車ローンという金融事業の2つの営業を行っているとします。

この場合、自動車メーカーの損益計算書は一般事業における費用収益と金融事業における費用収益を分けて記載することになります。

経常損益計算の区分

営業損益計算の結果を受けて、利息及び割引料、有価証券売却損益その他営業活動以外の原因から生ずる損益であって特別損益に属しないものを記載し経常利益を計算する区分が経常損益計算の区分です。

損益計算書で確認すると、営業利益から営業外収益と営業外費用を足し引きして経常利益を計算するという区分が経常損益計算の区分になります(左側の真ん中、経常損益計算の部分)。

純損益計算の区分

経常損益計算の結果を受けて、前期損益修正額、固定資産売却損益等の特別損益を記載し、当期純利益を計算する区分が純損益計算の区分になります。

上の損益計算書(P/L)で確認すると経常利益から特別利益と特別損失を足し引きして税金を引いて、当期純利益を計算するという区分が純損益計算の区分になります(左下の純損益計算の部分)。

なお、例外的に特別損益に属する項目であっても、金額の僅少なものまたは毎期継続的に発生するものは、経常損益計算に含めることができるとされています。

従来、損益計算書上で当期純利益に前期繰越利益等を加減して当期未処分利益を計算していました。

当期未処分利益というのは、いまの項目でいえば繰越利益剰余金のことです。

従来は繰越利益剰余金にあたる当期未処分利益まで計算していたということです。

このような当期未処分利益から配当が支払われるため、当期未処分利益のことを処分可能利益ということがあります。

そのため、従来は処分可能利益の計算まで損益計算書で行われていたといえます。

これに対し、現行制度では損益計算書P/Lで計算される利益は当期純利益までとなっています。

ちなみに繰越利益剰余金は別の財務諸表である株主資本等変動計算書で計算されます。

損益計算書と総額主義

損益計算書は、原則として総額主義により記載するとされます。

総額主義というのは、企業会計原則の一般原則の明瞭性の原則に関係があります。

明瞭性の原則とは、企業会計は、財務諸表によって利害関係者に対し必要な会計事実を明瞭に表示しなければならないとする原則のことです。

この明瞭性の原則の適用例として、財務諸表の表示は、原則として総額主義による記載が要請されることになります。

ただし、減価償却累計額や貸倒引当金については、その額を注記し、貸借対照表にはそれらを控除した純額で表示するという純額主義も例外として認められています。

このような総額主義が損益計算書(P/L)ではどのように求められているかを説明します。

企業会計では損益計算書における費用および収益は、総額によって記載することを原則とし、一部または全部を相殺して記載してはならないとされています。

ですので、たとえば受取利息と支払利息の差額だけを記載することは認められません。

つまり、収益から費用を引いた差額だけを計上してはいけないということです。

ただし、総額主義の例外として、値引・割戻と為替差損益があります。

値引ねびきや割戻わりもどしというのは、売上や仕入の金額が減るということを意味しているので、売上、仕入から直接控除されることになります。

そのため、純額で損益計算書には計上されます。

また、為替差損益というのは、為替レートの変動による損益です。

為替の変動で損と益が両方出たような場合は相殺により純額で記載されることになります。

これらの値引・割戻と為替差損益が総額主義の例外になります。

損益計算書の総額主義のお話は以上になります。