損益計算書の本質と目的(企業会計原則におけるP/L)|損益計算書の様式(報告様式と勘定様式)

損益計算書の本質

損益計算書とは企業の経営成績をあらわす財務諸表です。

企業会計の基準である企業会計原則では、この損益計算書の本質として以下のように述べています。

「損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない」

(企業会計原則・損益計算書原則)

損益計算書の本質といっても、内容的には単に計算の仕方をいっているにすぎませんね。

損益計算書の見方として説明した流れのとおり計算してくださいということです。

https://biztouben.com/profit-and-loss-statement/

損益計算書の目的

損益計算書の本質について明らかにするためには、損益計算書の目的を考える必要があります。

企業会計原則による損益計算書の主要な目的は以下の2つであるとされます。

- 一会計期間内の企業の経営成績を明らかにすること

- 処分可能な損益の増減と発生原因を明らかにすること

①については、1年間の収益から費用を引いて利益を計算するということです。

一方、稼ぎ出した利益から株主に配当することなどを利益処分といいます。

この利益の処分が可能な金額を計算することが②になります。

しかしながら、現行制度上、損益計算書には繰越利益剰余金(未処分利益)の計算に関する会計情報は含まれていないため②は当てはまりません。

以前は、損益計算書の中で②まで計算していました。

ですが、現在の損益計算書では①だけ計算されています。

現在②については、別の財務諸表である株主資本等変動計算書で計算されます。

このように企業会計原則は単体では結構古くなっていて、今の制度とはだいぶ異なっているのが現状です。(ただし、資格試験などでは「企業会計原則によれば~」という形でいまだに出題されています。)

以上のような損益計算書の目的からすると、損益計算書の本質は現行制度上は上記の①にあたる企業の経営成績を明らかにする点にあるといえます。

これは損益計算書の定義に他ならないので、損益計算書の定義がその本質をあらわしていると考えることができます。

損益計算書の様式

次に、損益計算書の様式について確認します。

損益計算書の様式というのは、損益計算書P/Lの書き方の話になります。

損益計算書の様式には、勘定様式と報告様式の2つがあります。

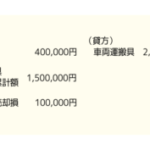

勘定様式とは、費用と利益を左の借方に記載し、収益を右の貸方に記載する様式です。

これに対し、報告様式とは、収益と費用、そしてその差額で計算される利益を損益計算の区分ごとに縦に記載していく様式です。

企業会計原則や財務諸表等規則では、報告様式によることとされています。

基本的には上場企業に対して適用される金融商品取引法会計と会社法上の大会社に対して適用される会社法会計で損益計算書の様式に関する差異はないとされています。

つまり、損益計算書の様式は現行制度上は報告様式によると考えておけばいいということです。

損益計算書の様式については以上になります。