貸倒引当金とは|勘定科目の意味(資産か負債か)仕訳(差額補充法と洗替法)

貸倒引当金とは何か

貸倒引当金(かしだおれひきあてきん)とは、売掛金などの金銭債権に設定される勘定科目です。

貸し倒れ引当金と書かれることもありますが、勘定科目は貸倒引当金です。

貸倒引当金は英語で、allowance for doubtful accountsと表現されます。

貸倒引当金のイメージは、債権のうち返ってこないと見込まれる金額のことです。

まず、そもそも貸倒の定義ですが貸倒というのは、取引先の倒産などにより売掛金などの債権が回収できなくなることです。

そして、貸倒引当金の定義は、将来の貸倒に備えて計上される回収不能見積額のことです。

貸倒引当金=将来の貸倒に備えて計上される回収不能見積額

回収不能見積額というのが、返ってこないと見込まれる額のことを意味します。

そして、仕訳上では金銭債権額のうち将来回収不能になると想定される金額を費用処理した場合の相手勘定と定義されます。

相手勘定というのは、仕訳の反対側のことですね。

貸倒引当金の意味(資産か負債か)

会社の取引先がたくさんあると、そのうち1社くらいは倒産してしまうかもしれません。

会社の取引先がたくさんあると、そのうち1社くらいは倒産してしまうかもしれません。

このように、取引先が倒産して貸倒が発生するというのはある程度しょうがないと考えて、それにともなう費用をあらかじめ計上しておく。そのときに一緒に出てくる勘定科目が貸倒引当金になります。

返ってこないだろうなぁという金額を早めに費用として計上するわけですが、そのときに、費用の相手勘定として債権である売掛金などを直接減らしてしまうと、債権の金額がよくわからなくなってしまうので別に勘定科目を立てたほうがわかりやすいです。

それが貸倒引当金になります。

×費用 100 / 債権 100

○費用 100 / 貸倒引当金 100(債権のマイナス)

このように債権をマイナスする代わりに立てられるのが貸倒引当金なので、実質的には債権のマイナスということになります。

ですから、貸倒引当金は資産なのか、負債なのかでいえば、資産のマイナスであるというのが答えになります。

このことから、受取手形や売掛金、貸付金などの貸借対照表(B/S)上の金額である貸借対照表価額は、取得価額(額面の金額)から貸倒引当金を控除した(差し引いた)金額とされています。

貸倒引当金の仕訳

貸倒引当金の仕訳には、差額補充法と洗替法があります。

貸倒引当金の仕訳には、差額補充法と洗替法があります。

差額補充法

差額補充法とは、貸倒引当金の計上方法の1つであり、期末にあるべき貸倒引当金と決算整理時の貸倒引当金の差額を計上する方法です。

差額分の仕訳を切るのが差額補充法のイメージです。

(借)貸倒引当金繰入額 ××× (貸)貸倒引当金 ×××

仕訳の右側の貸倒引当金は、売掛金などの債権がかえってこないという、その損失に合わせて計上されるものです。

ですから、売掛金などの債権のマイナスとして考えることができます。

売掛金のマイナスは、(プラスの場合に左側にくる)資産のマイナスなので、右側に貸倒引当金がくることになります。

貸倒引当金=資産のマイナス

一方で、仕訳の左側には、貸倒引当金繰入額(かしだおれひきあてきんくりいれがく)という勘定がきます。

貸倒引当金は将来発生するかもしれない貸倒による損失を早めに見越して今の費用として計上するものですので、

この貸倒引当金の処理において計上される費用にあたるのが貸倒引当金繰入額になります。

貸倒引当金繰入額=費用

貸倒引当金の仕訳例(差額補充法)

たとえば前期末に売掛金などの売上債権が1000あったとします。

この1000の売上債権に10%の貸倒引当金が設定されていたとすると、前期末の貸倒引当金は100になります。

前期末

売上債権 1000

↓×0.1(貸倒引当金繰入率)

貸倒引当金 100

そして、当期末には売上債権が1500あるとすると、期末にあるべき貸倒引当金は1500の10%である150になります。

前期末 当期末

売上債権 1000 → 1500

↓×0.1(貸倒引当金繰入率)

貸倒引当金 100 ⇔ 150

期中に貸倒引当金の変動はなかったとすると、決算整理のときの貸倒引当金は前期末の100がそのまま残っているはずです。

これと期末にあるべき貸倒引当金の150の差額50が差額補充法により計上される金額になります。

つまり、この場合の差額補充法による貸倒引当金計上の仕訳は以下のようになります。

(借)貸倒引当金繰入額 50 (貸)貸倒引当金 50

貸倒引当金繰入額は販売費及び一般管理費(販管費)に分類され損益計算書(P/L)の費用として計上されます。

これに対し、貸倒引当金は資産のマイナスですので、貸借対照表(B/S)の資産(この例の場合は売上債権)の控除項目として売掛金などから引かれることになります。

洗替法

洗替法とは、貸倒引当金の計上方法の1つであり、決算整理時に貸倒引当金の残高を一回ゼロにした後で、期末にあるべき貸倒引当金を計上する方法になります。

決算整理のときに残っている貸倒引当金をいったんゼロにしてしまって、そのあとで必要な仕訳を切る方法が洗替法になります。

(借)貸倒引当金 ××× (貸)貸倒引当金戻入益 ×××

(借)貸倒引当金繰入額 ××× (貸)貸倒引当金 ×××

貸倒引当金の仕訳例(洗替法)

差額補充法の例と同じく決算整理時の貸倒引当金が100で、あるべき貸倒引当金が150だとします。

このとき、洗替法では決算整理時の貸倒引当金の残高をいったんゼロにします。

そのあとで、期末にあるべき貸倒引当金150が計上されることになります。

(借)貸倒引当金 100 (貸)貸倒引当金戻入益 100

これが決算整理のときに残っている貸倒引当金をゼロにする仕訳です。

貸倒引当金の計上のときに費用として処理したものを戻すわけですから、費用の反対の収益として処理されます。

貸倒引当金戻入益(かしだおれひきあてきんもどしいれえき)というのが、収益になります。

そのため、貸倒引当金戻入益は損益計算書(P/L)の収益として処理されます。

これは前期に計上した費用を取り消すので、前期損益の修正となるため、貸倒引当金戻入益は特別利益になります。

このようにして、決算整理時の貸倒引当金の残高をいったんゼロしたあとで、期末にあるべき貸倒引当金を計上します。

(借)貸倒引当金繰入額 150 (貸)貸倒引当金 150

貸倒引当金戻入益は特別利益なのに対し、貸倒引当金繰入額は販管費です。

貸倒引当金の計上のときに出てくる費用と収益がP/L上は別の場所に載っていくので注意が必要です。

(費用は販管費としてP/Lの上の方に載っていき、収益は特別利益としてP/Lの下の方に載ることになります。)

貸倒引当金の表示

では、この貸倒引当金の表示についてみてみます。

では、この貸倒引当金の表示についてみてみます。

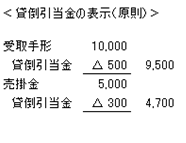

原則は、債権が属する科目ごとに貸倒引当金を控除する形式で記載する方法です。

原則 :債権が属する科目ごとに貸倒引当金を控除する形式で記載する

受取手形が10000あり、貸倒引当金が500の場合、額面の10000と返ってこないと思われる貸倒引当金の金額500、返ってくるだろうと思われる正味の金額9500をすべて表示する方法が原則的な方法になります。

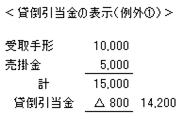

一方、例外として、2つ以上の科目について貸倒引当金を一括して記載することも認められます。

例外①:2つ以上の科目について貸倒引当金を一括して記載する

受取手形と売掛金の合計15000に対し、貸倒引当金800が設定されており、全体の正味の返ってくるだろうと思われる金額は14200だと示しています。

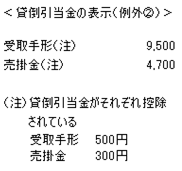

また、別の例外として、債権について貸倒引当金を控除した残額のみを記載し、当該貸倒引当金を注記することも認められています。

例外②:債権について貸倒引当金を控除した残額のみを記載し、当該貸倒引当金を注記する

受取手形の場合、B/S上は正味の金額である9500だけを表示しておいて、注記により貸倒引当金の金額500を示すのがこの方法です。

(この方法では額面の金額は正味の金額と貸倒引当金を合計すれば計算できるので省略されます。)

この例外の②の話は、一般原則の明瞭性の原則にける総額主義の例外(=純額主義)の話になります。

https://biztouben.com/meiryousei-principle-of-clarity/

貸倒引当金の表示は総額で表示することが原則ですが、貸倒引当金の額を注記して、貸借対照表には貸倒引当金を控除した純額で表示することも例外として認められています。

つまり、貸倒引当金については注記として分かるようにしておけば、純額によって表示してもいいよというのが純額主義になります。

この貸倒引当金の表示の例外②は純額主義のあらわれの具体例になります。

貸倒引当金のお話は以上になります。

関連記事

流動資産とは|売掛金や受取手形、棚卸資産など10の勘定科目

流動資産とは|売掛金や受取手形、棚卸資産など10の勘定科目 会計学の継続性の原則とは|正当な理由の具体例|勘定科目は含まれる?

会計学の継続性の原則とは|正当な理由の具体例|勘定科目は含まれる? 重要性の原則とは|企業会計原則の適用例:前払費用など|金額基準は5%?

重要性の原則とは|企業会計原則の適用例:前払費用など|金額基準は5%? 損益計算書の本質と目的(企業会計原則におけるP/L)|損益計算書の様式(報告様式と勘定様式)

損益計算書の本質と目的(企業会計原則におけるP/L)|損益計算書の様式(報告様式と勘定様式) 有価証券とは何か|売買目的有価証券、その他有価証券の定義、評価と表示

有価証券とは何か|売買目的有価証券、その他有価証券の定義、評価と表示 棚卸資産とは何かをわかりやすく説明|貸借対照表の棚卸資産の意味|継続記録法と棚卸計算法

棚卸資産とは何かをわかりやすく説明|貸借対照表の棚卸資産の意味|継続記録法と棚卸計算法 減価償却の仕訳(記帳方法)|直接法と間接法|減価償却累計額の貸借対照表の資産の部の表示|固定資産の除却までの処理

減価償却の仕訳(記帳方法)|直接法と間接法|減価償却累計額の貸借対照表の資産の部の表示|固定資産の除却までの処理 損益会計とは|費用収益の割当:現金主義・発生主義・実現主義

損益会計とは|費用収益の割当:現金主義・発生主義・実現主義