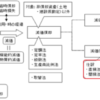

固定資産の仕訳|取得時、売却時、除却時の簿記上の仕訳|減価償却累計額の処理

固定資産の取得の仕訳

固定資産とは、貸借対照表(B/S)の資産項目の一つであり、建物、土地、車両運搬具、備品などの有形固定資産などが代表です。

ここではこの固定資産の仕訳として、有形固定資産の取得時、売却時、除却時などの仕訳の処理をみていきます。

まずは、固定資産の取得時の仕訳を確認します。

固定資産の取得時の仕訳1(建物の取得の仕訳)

たとえば、A社が営業用に建物3,000,000円を買い入れ、代金は1ヶ月後に支払うことにしたとします。

また、加えてA社は仲介手数料など200,000円を現金で支払ったとします。

この代金の後払い分は未払金勘定で処理します。

未払金とは、主たる営業取引以外の取引から発生した未払いのお金です。

そして、付随費用は有形固定資産の取得原価に算入します。

仲介手数料は付随費用なので、取得原価に含まれます。

この場合のA社の仕訳は以下のようになります。

固定資産の取得時の仕訳2(土地の取得の仕訳)

たとえば、A社は営業所を立てる目的で土地を1㎡当たり8万円で500㎡買い、買取手数料40万円、地ならし代60万円を小切手にて支払ったとします。

この場合、土地の購入代金は

8万円×500㎡=4000万円

です。

また、付随費用は有形固定資産の取得原価に算入するため、付随費用40万円+60万円=100万円を足します。

4000万円(8万円×500㎡)+付随費用100万円=4100万円

したがって、この場合のA社の仕訳は以下のようになります。

(借方)土地 41,000,000円 /(貸方)当座預金 41,000,000円

この例では、代金は小切手で支払っているので、右側(貸方)は当座預金になります。

固定資産の取得時の仕訳3(備品の取得の仕訳)

たとえば、A社が移動式書棚を30万円で購入し、代金は据付費5,000円とともに現金で支払ったとします。

この場合のA社の仕訳は以下のようになります。

(借方)備品 305,000円 /(貸方)現金 305,000円

据付費は付随費用であり、付随費用は有形固定資産の取得原価に算入されます。

そのため、備品の金額である取得原価は購入代金の30万円に付随費用の5,000円を加えた305,000円になります。

固定資産の売却の仕訳

次に固定資産の売却の仕訳についてです。

固定資産の売却時の仕訳1(固定資産の売却の仕訳・手取金が現金の場合)

固定資産の売却では売却代金と売却された固定資産の価値との差額が売却による利益や損失になります。

たとえば、100万円の価値の固定資産を80万円で売却すれば20万円の売却損がでることになります。

この固定資産の価値である100万円は、直接法によって記帳した場合と間接法で記帳した場合で金額の出し方が異なります。

直接法と間接法というのは、固定資産の記帳方法です。

https://biztouben.com/fixed-asset-journalization/

https://biztouben.com/fixed-asset-journalization/直接法とは、固定資産勘定を減価償却費の相手勘定として、固定資産勘定から減価償却分を直接減額する方法です。

(借方)減価償却費 ××× / (貸方)固定資産 ×××

これに対し、貸方の固定資産勘定の代わりに、減価償却累計額という勘定科目を使う方法が次の間接法になります。

(借方)減価償却費 ××× / (貸方)減価償却累計額 ×××

直接法の場合、売却代金と固定資産の帳簿価額との差額が売却損益となります。

直接法では、固定資産の帳簿価額が固定資産の価値になることから、これと売却価格との差額が売却損益になります。

これに対して、間接法の場合は、売却代金と売却時点の固定資産の価値(固定資産の帳簿価額(取得価額)-減価償却累計額)との差額が売却損益となります。

固定資産の売却損益

=売却代金-売却時点の固定資産の価値

売却時点の固定資産の価値

=固定資産の帳簿価額(取得価額)-減価償却累計額

すなわち、取得価額から減価償却累計額を引いた残りが固定資産の価値になるので、これと売却価格との差額が売却による損益になることになります。

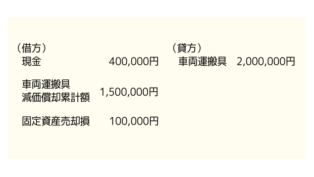

たとえば、A社(年1回,3月末日決算)は、×1年4月1日に取得した乗用車(取得原価2,000,000円)を×3年4月1日に売却し、手取金400,000円を現金で受け取ったとします。

この乗用車についてA社は、耐用年数4年の定率法(償却率0.5)によって償却し、間接法で記帳しているとします。

(×1年というのは、たとえば令和1年とか令和11年などをあらわすための伏せ字のようなものです。)

この場合のA社の仕訳は以下のようになります。

右側(貸方)の車両運搬具は車両の取得原価200万円です。

左側(借方)の現金は売却代金なので、手取金40万円になります。

また、これまでの減価償却費の合計である車両運搬具減価償却累計額は以下のように計算します。

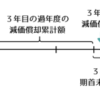

まず、1年目(×1年4月1日~×2年3月31日)の減価償却費を計算します。

この例で、A社は車両を定率法により償却しています。

定率法とは、固定資産の耐用期間中、毎期期首未償却残高に一定率を乗じた減価償却費を計上する方法です。

定率法による減価償却費は

減価償却費(定率法)=(取得原価-減価償却累計額)× 償却率

という式により計算できるので、1年目の減価償却費は以下のようになります。

取得原価2,000,000円 × 償却率0.5=1,000,000円

次に、2年目(×2年4月1日~×3年3月31日)の減価償却費を計算します。

1年目の減価償却費100万円が減価償却累計額となるので、

(取得原価2,000,000円-減価償却累計額1,000,000)× 償却率0.5=500,000円

が2年目の減価償却費になります。

1年目の減価償却費と2年目の減価償却費を合計して、減価償却累計額は、

車両運搬具減価償却累計額 = 1,000,000円+500,000円=1,500,000円

となります。

(実際に計算するときは上のような数直線を描くとわかりやすいです。)

なお、固定資産売却損10万円は、差額で計算します。

この例では、左側(借方)の数字が小さく固定資産売却損が出ていますが、右側(貸方)の数字が足らない場合は、固定資産売却益になります。

固定資産の売却時の仕訳2(固定資産の売却の仕訳・未収金で処理する場合)

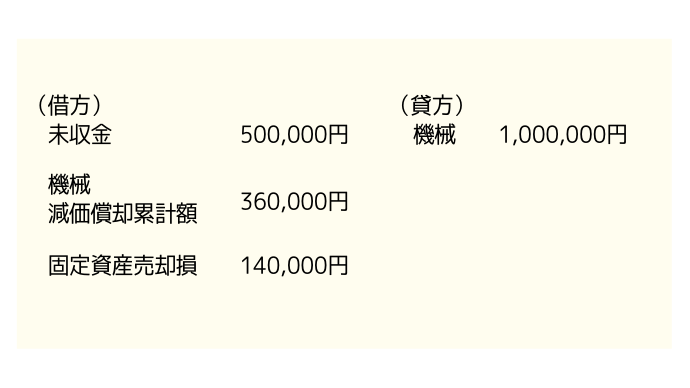

たとえばA社は、機械(取得原価1,000,000円,残存価額100,000円)を500,000円で売却し、手取金は月末に受け取ることとしたとします。

なお、A社はこの機械は定率法(年20%)によってすでに2年間償却してきたとします。

この場合のA社の仕訳は以下のようになります。

右側(貸方)の機械は、機械の取得原価100万円になります。

左側(借方)の未収金は、月末に受け取る予定の代金50万円になります。

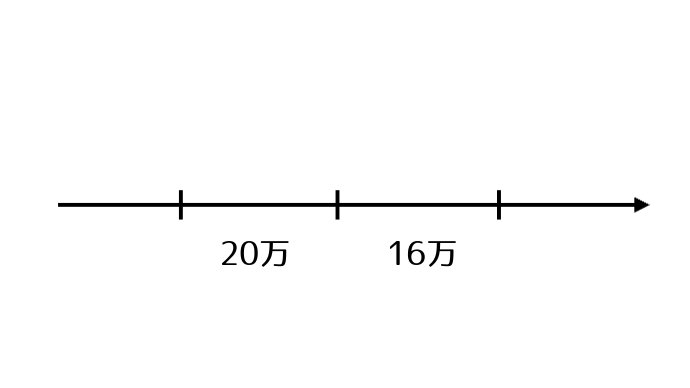

そして、機械減価償却累計額は以下のように計算します。

まず、1年目の減価償却費は

取得原価1,000,000円 × 償却率0.2=200,000円

と計算されます。

そして、2年目の減価償却費は、1年目の減価償却費20万円が2年目の時点の減価償却累計額となるので、

(取得原価1,000,000円-減価償却累計額200,000)× 償却率0.2 = 160,000円

が2年目の減価償却費になります。

これらの合計36万円が売却時の減価償却累計額になります。

車両運搬具減価償却累計額 = 200,000円 + 160,000円 = 360,000円

この場合の数直線は以下のようになります。

そして、前と同様、固定資産売却損14万は、差額で計算されます。

固定資産の除却の仕訳

次に、固定資産の除却の仕訳(処理)について確認します。

固定資産の除却時の仕訳

使わなくなった固定資産を会計的に処分することを除却といいます。

除却の仕訳も、売却と同じような仕訳になります。

たとえば、A社は取得原価200,000円の備品が使用できなくなったので除却したとします。

なお、A社はこの備品に対する減価償却累計額が180,000円あるとします。

除却の処理は売却と同じような仕訳になるので、A社の仕訳は以下のようになります。

除却の場合、売却代金はありません。

除却の場合、売却代金はありません。

そのため、現金や未収金は出てきません。

備品の取得原価と減価償却累計額との差額が備品除却損になります。

固定資産の仕訳(その他)

固定資産のその他の仕訳として現物出資と建設仮勘定の処理について確認します。

固定資産のその他の仕訳1(固定資産の現物出資の仕訳)

現物出資とは、金銭以外の財産による出資です。

たとえば、A社が株主から簿価が50,000,000円、時価が40,000,000円の建物の出資を受けたとします。

そして、これに対しA社は株式10,000株を出資者である株主に交付したとします。

A社は建物の出資という形で現物出資を受けているので、資本金が増加することになります。

この増加する資本金の金額がいくらになるかですが、簿記や会計学の問題で、問題文に何も書いていないときは会社法を基準に考えればいいです。

会社法では、現物出資による資本金の額は、原則として現物出資された財産の金額とするとされます。

そして、この財産の金額は、時価等を基準に公正に評価するとされています。

これを払込金額主義といいます。

ですから、現物出資された建物の金額は公正な評価額である時価の4000万円になります。

これに対し、簿価の5000万円は出資者である株主の側の貸借対照表価額のことです。

現物出資をした出資者である株主がもともとこの建物を取得した金額が簿価になっています。

これは公正な評価額とはいえないので使いません。

ですからA社の仕訳は

(借方)建物 40,000,000円 /(貸)資本金 40,000,000円

となります。

会社法では、現物出資による資本金の額は、原則として現物出資された財産の金額とする

(財産の金額は、時価等を基準に公正に評価する)(払込金額主義)

資本金の額は、問題文に何も書かれていないときは、原則通り全額を資本金とする

固定資産のその他の仕訳2(建設仮勘定からの振り替えの仕訳)

建設中の固定資産は建設仮勘定という勘定科目にプールしておき、固定資産が完成したら建物などの勘定科目に振り替えられることになります。

ですから、固定資産の建設中にした固定資産の建設のための支出は建設仮勘定として処理されます。

建設中の仕訳

(借方)建設仮勘定 ××× /(貸方)現金 ×××

そして、固定資産が完成すると、建設仮勘定は建物などの固定資産勘定に振り替えられます。

固定資産が完成したときの仕訳

(借方)建物 ××× /(貸方)建設仮勘定 ×××

たとえば、A社がかねてB社に建設を依頼していた建物が完成したので、残金2,000,000円を小切手で支払って、その引渡しを受けたとします。

なお、A社がこれまでにB社に支払った額は4,000,000円であるとします。

この場合、建物が完成したので、A社では以下の仕訳のように振り替えの仕訳が切られることになります。

(借方)建物 6,000,000円 /(貸方)建設仮勘定 4,000,000円

当座預金 2,000,000円

建設仮勘定の400万円がA社がこれまでにB社に支払った額になります。

そして、残金を小切手で支払っているので、残金200万円は当座預金の減少として処理します。

以上が建設仮勘定の振り替えの仕訳になります。