貸し倒れ(貸倒れ)の仕訳|倒産による貸倒損失(貸し倒れ損失)の処理|勘定科目は売掛金、貸倒引当金、貸倒損失

貸し倒れ(貸倒れ)の仕訳

貸し倒れ(貸倒れ)というのは、会社が倒産することです。

ここでは貸し倒れ(貸倒れ)の仕訳について、貸し倒れ(貸倒れ)が起きた場合の会計処理をみておきます。

会社は毎期末、必要に応じて貸倒引当金を設定します。

https://biztouben.com/allowance-for-doubtful-accounts/

以下では期末における貸倒引当金の設定ではなく、実際に期中に貸し倒れ(貸倒れ)が起こった場合の処理についてみてみます。

貸し倒れ(貸倒れ)の処理について、貸倒引当金がないケース、前期末に設定した貸倒引当金があるケース、前期末に設定した貸倒引当金があるが不足するケースに分けて考えてみます。

貸し倒れ(貸倒れ)の仕訳1(貸倒引当金がないケース)

まずは、貸倒引当金を設定していないケースを考えてみます。

まずは、貸倒引当金を設定していないケースを考えてみます。

たとえば、A社が得意先のB社が倒産したために、B社に対する売掛金100,000円を貸倒として処理したとします。

なお、A社は前期末に貸倒引当金を設定していないものとします。

この場合のA社の仕訳について考えてみます。

貸し倒れ(貸倒れ)が起こった場合、売掛金はもう返ってこないので売掛金を減らす処理をします。

売掛金は資産であり、資産の減少は右側(貸方)に記載するため、右側(貸方)の勘定科目は売掛金になります。

そして、この場合の相手勘定は貸倒引当金があれば、貸倒引当金を使いますが、今回は貸倒引当金がないので費用を計上します。

このとき計上されるのが、貸倒損失(かしだおれそんしつ)という費用になります。

したがって、A社の仕訳は以下のようになります。

(借方)貸倒損失 100,000円/(貸方)売掛金 100,000円

貸倒損失は販売費及び一般管理費(販管費)として損益計算書(P/L)にのっていきます。

https://biztouben.com/profit-and-loss-statement/#i-6

貸し倒れ(貸倒れ)の仕訳2(前期末に設定した貸倒引当金があるケース)

次に、前期末に貸倒引当金を設定している状態で貸し倒れ(貸倒れ)が起こったケースを考えます。

次に、前期末に貸倒引当金を設定している状態で貸し倒れ(貸倒れ)が起こったケースを考えます。

たとえば、A社が保有する前期末の売掛金のうち、B社に対する売掛金100,000円が貸倒れとなったとします。

なお、前期末に売掛金の残高3,000,000円に対して、5%の貸倒が見込んであったとします。

300万円の5%は15万円です。

この15万円が前期末に設定した貸倒引当金の金額になります。

300万円の5%=15万>貸倒10万

なので、

前期末に設定した貸倒引当金の範囲内で、貸倒れが起こったケースだといえます。

この場合は、貸倒引当金が減額されることになります。

ですから、左側(借方)は貸倒損失ではなく、貸倒引当金になることになります。

したがって、A社の仕訳は以下のようになります。

(借方)貸倒引当金 100,000円 /(貸方)売掛金 100,000円

貸倒引当金は資産のマイナスなので、右側(貸方)が増加、左側(借方)が減少になります。

なので、貸倒引当金の減額は左側(借方)に来ることになります。

貸し倒れの仕訳3(前期末に設定した貸倒引当金があるが不足するケース)

では、最後に前期末に設定した貸倒引当金があるけれど、それだけでは足らないケースについて確認します。

では、最後に前期末に設定した貸倒引当金があるけれど、それだけでは足らないケースについて確認します。

たとえば、A社は得意先のB社が倒産により、売掛金100,000円を貸倒として処理したとします。

なお、貸倒引当金残高は70,000円であったとします。

この場合、まずは貸倒引当金が減額されます。

そして、足らない分は貸倒損失となります。

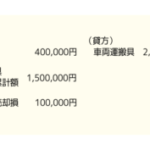

したがって、A社の仕訳は以下のようになります。

(借方)貸倒引当金 70,000円 /(貸方)売掛金 100,000円

貸倒損失 30,000円

貸し倒れ(貸倒れ)の仕訳は以上になります。