損益会計とは|費用収益の割当:現金主義・発生主義・実現主義

損益会計とは

会計学の分野には資産会計、負債会計、資本会計、損益会計などがあります。

このうち、資産会計、負債会計、資本会計は貸借対照表(B/S)の資産、負債、資本の各項目のお話になります。

一方で、損益会計は損益計算書(P/L)についてのお話になります。

ここではこの損益会計についてみていきます。

損益会計とは何か

損益会計とは、収益と費用に関する会計のルールについてのお話です。

企業会計、特に損益会計の目的は適切な期間損益計算です。

この損益会計の目的である適切な期間損益計算を実現するために、まずは収益や費用を計上するタイミングについて考えてみます。

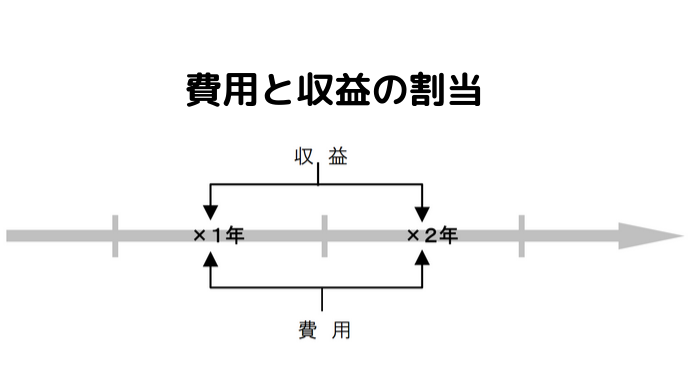

収益や費用をいつ計上するのかということを費用と収益の割当といいます。

つまり、費用と収益を適切な会計期間に割り当てることを費用と収益の割当といいます。

この費用と収益に割当の方法には、現金主義、発生主義、実現主義があります。

この費用と収益に割当の方法には、現金主義、発生主義、実現主義があります。

まず、現金主義とは、現金の収入と支払のあったときに収益と費用を計上する考え方です。

一方で、発生主義とは、収益や費用が発生したときに収益と費用を計上する考え方になります。

そして、実現主義とは、収益が実現したときに収益を認識する考え方になります。

現金主義

では、順番にみていきます。

まずは現金主義からです。

現金主義とは、現金の収入時(または支払時)に収益(費用)を計上する考え方です。

イメージとしては、おこづかい帳や家計簿で採用されているのが現金主義になります。

おこづかい帳や家計簿は、現金による支出や収入があったときに記録していくので現金主義をとっているといえます。

ですが、現行の会計上では、企業会計において、現金主義は、給料・運送費などの支出時に全額費用として計上される項目に適用されるに過ぎないとされます。

その理由は次のような短所があるからです。

実際の取引において、現金の収入時点と収益の発生時点が必ずしも一致しません。

そのため、現金主義では、収益に対して適正な期間損益計算を行えないことになります。

この短所を費用の面から言い換えると、現金主義では発生した期間に正しく費用を帰属させることができないということになります。

そのため、現金主義が適用される場面は限られているということになるわけです。

一方で、現金主義の長所についてです。

現金主義は現金の収入・支出という客観的な事実に基づいているので客観性・確実性・検証可能性という点で優れているといえます。

なお、検証可能性というのは(レシートなどの)証憑(しょうひょう)にさかのぼって検証できるという意味です。

発生主義

次に発生主義についてです。

発生主義とは、収益(または費用)の発生という事実によって収益(費用)を計上する考え方です。

通常、この企業における経済価値の増加や減少である発生という事実は、現金の収入や支出よりも早い段階でやってくることになります。

たとえば、商品をツケで売れば売掛金の増加という形で経済価値は増加しますが、これは現金の収入よりも早い段階で生じることになります。

このように現金の収入支出よりも早い発生という段階で収益・費用を認識するのが発生主義になります。

その点で、発生主義は現金主義を修正したものといえます。

そして、この発生主義は企業会計原則や現行制度上、費用を計上するときの基準とされています。

では、この発生主義の長所短所についてみていきます。

まず、発生主義の1つ目の長所は、企業の努力と成果を費用,収益として対応させるため、期間損益計算の点で合理性がある点です。

これはさきほどの現金主義の短所を修正したものになります。

収益の計上される時期に合わせて費用が計上されるということを意味します。

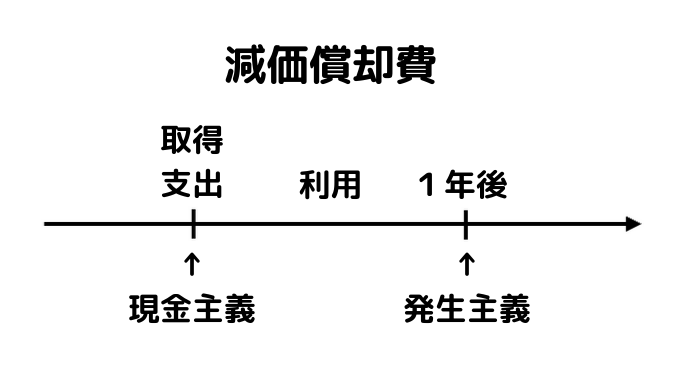

たとえば、10年前に固定資産を現金で購入した場合、現金主義によると10年前の支出のときに費用が計上されます。

これに対し、発生主義では、収益の計上にあわせて費用化できることになります。

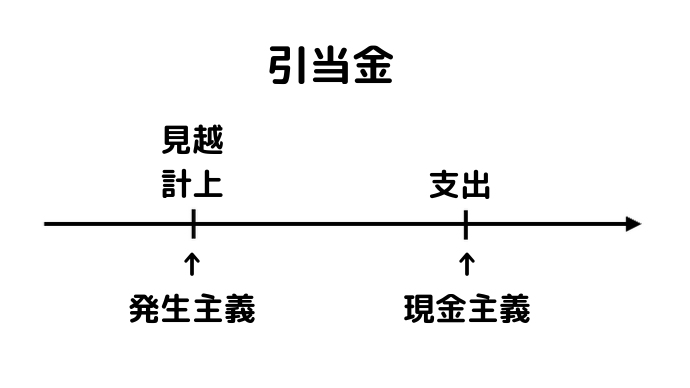

次に、発生主義の2つ目の長所は、減価償却費の計上、引当金の設定、費用の見越し・繰延べを行うことができる点にあります。

たとえば、減価償却費を計上したり、引当金を設定したりということは発生主義でないとすることができません。

つまり、現金主義では、減価償却費、引当金、経過勘定を計上することができないということです。

たとえば、減価償却の基礎となる固定資産の取得のための現金の支出という事実は減価償却を行うよりも前の段階で終わっています。

ですから、現金主義による場合は、現金の支出がそのときには行われていない以上、減価償却費の計上はできないということになります。

ですから、現金主義による場合は、現金の支出がそのときには行われていない以上、減価償却費の計上はできないということになります。

たとえば、取得の1年後の決算で減価償却費を計上しようとしても、そのときには支出が行われていないので減価償却費を計上できません。

また、引当金は将来の費用を見越して計上するものなので、現金の支出は将来になります。

ですから、現金主義による場合は、現金の支出がその段階では行われないので、引当金の計上も同じようにできないことになります。

このように、減価償却費や引当金を計上できるというのが発生主義の2つ目の長所になります。

このように、減価償却費や引当金を計上できるというのが発生主義の2つ目の長所になります。

これに対し、発生主義の短所はというと、損益計算の客観性・確実性・検証可能性という点で問題がある点が考えられます。

現金主義に比べて、いつ発生したのかが不明確だからです。

つまり、発生主義は現金の収入・支出とは別の時期に収益・費用を認識するため、客観性・確実性・検証可能性という点で問題があるといえます。

以上が発生主義になります。

実現主義

次に、実現主義についてです。

実現主義とは、以下の2つの要件を満たしたときに収益を認識する考え方です。

まず、1つ目の要件は、①(企業外部の第三者に対する)財貨または役務の提供です。

これはイメージとしては商品の引渡になります。

財貨というのは、財つまり商品のことです。

貨幣の貨とありますが、現金のことではないので注意します。

また、役務というのは、サービスのことです。

ですから、たとえばものを売ったときに商品の引渡しがあれば、財貨または役務の提供はなされたということになる

次に、2つ目の要件は②その対価としての現金同等物(現金または現金等価物)の受領です。

このイメージは代金の受取になります。

現金等価物とは、受取手形、売掛金などの貨幣性資産のことをいいます。

現金と同じと考えていいもののことを現金等価物といいます。

そして、さきほどの例でいえば、引渡した商品の対価として現金または受取手形などを受け取ったという事実が②の現金同等物の受領になります。

実現主義の根拠

では、次にこの実現主義の根拠について確認します。

実現主義の根拠は、実現の2要件を満たすものだけを収益として認識することで、客観性、確実性を確保できるからです。

要件の1つである財貨または役務の提供により、取引の履行はすでにされているので客観性確実性があるといえます。

モノの引渡しという事実があれば、チェックは簡単なので、客観性・確実性があるということです。

また、対価として売掛金などの債権を得ていれば、それが将来、現金の収入になるという客観性、確実性がある程度はあるといえます。

このように、2要件を満たしていれば、収益としての客観性、確実性があるといえるので、実現主義を採用してもよいといえます。

以上が実現主義のお話になります。

費用・収益の割当の方法まとめ

以上の3つの費用・収益の割当の方法をまとめると、現金主義は現金の収支があったときに収益・費用を認識する考え方です。

そして、発生主義は発生という事実があったときに、収益・費用を認識する考え方になります。

会計原則では、この発生主義は費用の認識の基準になっていました。

また、実現主義は実現の2要件を満たしたときに収益を認識する考え方になります。

実現主義は収益だけの認識基準なので注意します。

収益認識のタイミング

収益が認識される時点の早いものから並べると

発生主義⇒実現主義⇒現金主義

の順になります。

発生主義が一番早くて、現金主義が一番遅く、実現主義がその間だと覚えておきます。

たとえば、売上により、売掛金が発生したけど、まだ商品を引渡してはいない段階で収益を認識するのが発生主義です。

そして、商品の引渡しをまって収益を認識するのが実現主義、売掛金が回収されて始めて収益を認識するのが現金主義になります。

費用・収益の認識と測定

次に、費用・収益の認識と測定について会計基準の文言を確認してみます。

なお、認識というのは、費用収益を計上するタイミングのお話で、測定というのは、費用収益の金額をどうするのかというお話になります。

「すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない」

(企業会計原則)

この文章の前半は、測定の話です。

費用収益は現金による支出と収入をもとに測定され金額を決められるということです。

そして、文章の後半は認識の話です。

費用収益は基本として発生した期間に計上されるということです。

だから、計上のタイミングは発生主義によるということを意味します。

「ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。」

(企業会計原則)

このただし書きは認識のお話になります。

未実現収益というのは、実現の2要件を満たしていない収益のことです。

この未実現収益は、当期の損益計算に計上してはならないということなので、収益の認識に関しては 発生主義は使えず実現主義によることになります。

ですから、

「すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。

ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。」

(企業会計原則)

このように、まず(金額を決める)測定については、収益も費用もどちらも支出と収入をもとに決められることになります。

これに対して(計上のタイミングを決めるのが)認識の基準になります。

どちらかというと会計学の試験でよく出題されるのは、測定よりもこちらの認識の基準の方がよく出題されます。

なので、費用の認識は発生主義、収益の認識は 実現主義、としっかり覚えておきます。

収益認識に関する会計基準

なお、平成30年に企業会計基準委員会から「収益認識に関する会計基準」が公表されました。

「収益認識に関する会計基準」は、単に売って終わりという販売に限らない長期のサポート契約や保守契約の増加を受けて、これらの契約による収益を正しく認識できるように定められたものです。

そのため、「収益認識に関する会計基準」によれば従来の実現主義とは異なるタイミングで収益が認識されることになります。

この「収益認識に関する会計基準」は、企業会計原則に優先して適用される会計基準ですが、中小企業については、「収益認識に関する会計基準」ではなく、企業会計原則などによる会計処理の適用が認められています。

一方で、金融商品取引法会計や会社法会計により財務諸表を作成する上場会社や大会社は「収益認識に関する会計基準」に対応した財務諸表を作成する必要があるとされます。

費用・収益の割当のお話は以上になります。