固定資産の取得原価とは|手数料などの付随費用|交換|適用される会計基準

固定資産の取得原価とは

固定資産とは、資産のうち企業によって長期間に渡って保有される資産のことを意味します。

この固定資産には、有形固定資産、無形固定資産、投資その他の資産があります。

有形固定資産とは、車や備品など形のある固定資産です。

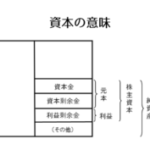

下の図は、会計学における固定資産の全体像をあらわす図ですが、固定資産の取得原価は左側の「取得原価」の部分になります。

固定資産の取得原価に関する会計基準:連続意見書

固定資産の取得原価は購入による場合と自分で建設した場合、そして現物出資という固定資産の出資を受けた場合、交換による場合、そして贈与による場合のそれぞれについて、金額の計算方法が連続意見書というものに定められています。

固定資産の全体像でいうと、図の左側「取得原価」の下部の吹き出し部分になります。

連続意見書とは、「企業会計原則と関係諸法令との調整に関する連続意見書」のことであり、企業会計原則を作成した企業会計審議会が商法や税法に対して連続で意見を述べたものになります。

このように連続意見書とは、様々な会計処理に関する企業会計審議会の意見書のことですが、イメージとしては少し古い会計の基準だとイメージしておきます。

ですが、固定資産の取得原価に関する部分については、会計学では現役バリバリですので、ちゃんと確認しておく必要があります。

では、それぞれの取得原価の計算について順番にみていきます。

購入により固定資産を取得した場合の取得原価

まず、購入により固定資産を取得した場合、固定資産の取得原価は購入代金に付随費用を加えた金額が取得原価になります。

購入代金+付随費用=取得原価

取得原価に付随費用が含まれるのは有価証券や棚卸資産と同じです。

この場合の付随費用には買入手数料や運搬費などになります。

付随費用:買入手数料、運送費など

固定資産を自家建設した場合の取得原価

次に、固定資産を自分で作った場合について考えてみます。

固定資産を自分で作ることを自家建設といいます。

固定資産を自分で作った場合(自家建設の場合)適正な原価計算基準に従って製造原価を計算し、これに基づいて取得原価を決定する必要があります。

ここでいう原価計算というのは、いわゆる工業簿記のことです。

この工業簿記(原価計算)の手続きにより、いくらかかったのかをきちんと計算した上で、取得原価を決定するということになります。

借入により固定資産を自家建設した場合

固定資産を作る(自家建設する)には、たくさんお金が必要になります。

規模にもよりますが、たとえば1億円とか10億円とか必要になります。

そのため、固定資産を作るために、どこからかお金を借りるということがよくあります。

このように固定資産を作るときに、どこからかお金を借りて作った場合、借りたお金には当然利息がかかってきます。

普通、利息というのは、借りたお金を何に使ったのかとは関係なくかかってくるので、利息がお金の使いみちである固定資産の金額に影響するということはありません。

なので普通、利息は損益計算書(P/L)の費用として計上されるだけで、固定資産の金額には影響はありません。

ただし、例外があって、一定の場合は、利子が取得原価に入ることがあります。

会計基準によると建設に要する借入金の利子で、稼動前の期間に属するものは、取得原価に算入できるとされています。

このように利子を取得原価に参入できる理由は以下のとおりです。

本来、借入金を何に使うかは利子の支払いとは無関係です。

そのため、(支払った利子である)支払利息はすべて発生した期の費用とすべきだといえます。

利子は発生時に全額費用処理する。これが原則です。

しかし、自家建設に要した借入金の利子で、稼動前の期間に属するものについては、取得原価に算入し、固定資産の利用に応じて減価償却費として費用化していくことも、費用収益対応の観点から一定の合理性があるとも考えられます。

費用収益対応というのは、固定資産が稼動してから費用としたほうが固定資産を使って稼ぎ出した収益との対応が図れるということです。

つまり、固定資産が稼動してから、その利用に応じて減価償却として費用化したほうが収益との対応が図れるということを意味します。

減価償却というのは、固定資産の利用や時の経過に応じた価値の減少分を費用として認識する手続きです。

そして、減価償却は固定資産が稼働してから開始されます。

とすると、固定資産が稼働する前に生じた借入による利子については、固定資産の取得原価に入れることによって、費用化を遅らせることができます。

そうすることで、実際に固定資産が稼働を始めてから(つまり固定資産を使うことで得られる収益を生み始めてから)費用化することができることになります。

これにより固定資産の利用に伴う収益と費用を上手く対応させることができます。

一方で、固定資産が稼働を始めてからの費用については、そのまま支払利息として費用処理しても、(減価償却費と支払利息という勘定科目は違いますが)期間的には固定資産の稼働により得られる収益と同じ時期に費用化されます。

その意味で稼働後の利子までは取得原価に参入する必要はないといえます。

以上から、借入資本利子の取得原価の算入は稼働前に限って認められることになります。

これが固定資産を自家建設した場合の例外的なお話になります。

現物出資により固定資産を取得した場合

次に、固定資産の出資を受けた場合について考えてみます。

固定資産の出資を受けた場合を現物出資といいます。

現物出資とは、金銭以外の財産による出資です。

たとえば、営業に使うトラックを出資するようなケースです。

現物出資:金銭以外の財産による出資

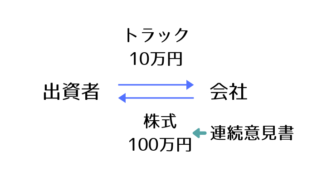

連続意見書では、出資者に対して交付された株式の発行価額をもって取得原価とするとされます。

たとえば、トラックなどを出資してもらって出資者に株式を交付する場合を考えてみます。

このときトラックの価値が10万円で交付した株式が100万円分だったとします。

この場合、連続意見書によると固定資産の取得原価は100万円ということになります。

実際トラックの価値は10万円分しかないのに、帳簿上は100万円として処理するというのはおかしいですよね。

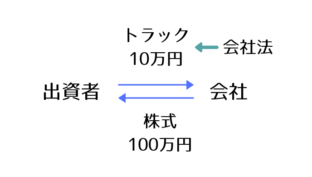

そこで会社法では、現物出資による資本金の額は、原則として現物出資された財産の金額とするとされています。

そして、この財産の金額は、時価等を基準に公正に評価されます。

これを払込金額主義といいます。

さきほどの例でいえば。固定資産の金額は公正な評価額である10万円ということになるわけです。

交換により固定資産を取得した場合の取得原価

次に、交換のケースについてみます。

交換により固定資産を取得するケースには2つのケースがあります。

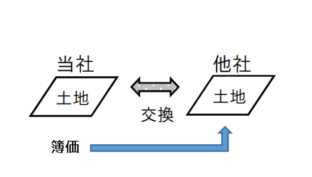

まず、1つ目は自己所有の固定資産と交換に固定資産を取得した場合です。

この場合、交換に供された自己資産の適正な簿価をもって取得原価とするとされます。

適正な簿価がキーワードです。

適正な簿価を取得原価とする根拠は、(某錬金術師ではありませんが、)等価交換の考えにあります。

交換が成り立つ場合、お互いに価値の同じ資産を交換しているはずです。

そのため、交換では損益は発生しないはずなので、もともと持っていた自分の資産の簿価(つまり貸借対照表(B/S)の金額)を新しい固定資産の取得原価とすればいいということになります。

次に、2つ目のケースは、自己所有の有価証券(株式や社債など)と交換に固定資産を取得した場合です。

この場合は、交換に供された資産の適正な時価または簿価をもって取得原価とするとされます。

有価証券と交換した場合、有価証券の時価に客観性があると考えられるため、時価をもとに取得した固定資産を評価することに合理性があるといえます。

そのため、適正な時価または簿価をもって取得原価とするとされます。

贈与により固定資産を取得した場合の取得原価

次に、贈与により固定資産を取得した場合について考えてみます。

贈与の場合、タダで取得しているので、取得原価はゼロになるともいえそうですが、企業会計原則では時価などを基準として公正に評価した額をもって取得原価とするとしています。

その理由は、取得原価をゼロとしてしまうと、貸借対照表に記載されない簿外資産が生じてしまうからです。

簿外資産(ぼがいしさん)というのは、貸借対照表(B/S)に記載されていない帳簿外の資産のことです。

また、取得原価がゼロの場合、減価償却もされないことになり企業の経営成績をゆがめる恐れがあります。

そのため、贈与の場合、公正な評価額をもって取得原価とするとされているわけです。

圧縮記帳

この贈与に関連して、圧縮記帳という処理が認められています。

有形固定資産のみならず、資産全般に関する一般的な規定として、贈与その他無償で取得した資産は、時価等を基準とした公正な評価額をもって取得原価とするとされます。

ただし、国からの補助金である国庫補助金などがある場合は、特別な規定があります。

国庫補助金、工事負担金等で取得した資産については、国庫補助金等に相当する金額をその取得原価から控除することができるとされています。

(「できる」ですから強制適用ではなく任意適用です。)

取得原価から国庫補助金などを引いて評価できるということですが、国庫補助金などは国からの贈与金にあたるものです。

(この国庫補助金というのは、財政学でいう国庫支出金の一種です。)

たとえ贈与されたとしても、お金はお金ですからどこから来たお金は関係ないので補助金で資産を取得した場合も通常通り、取得原価で評価するのが原則です。

借入で買おうが、補助金で買おうが、関係なく、取得原価で評価するのが原則です。

このように、本来は取得原価から補助金を引くなんていうのはダメなんですが、特例的に取得原価から補助金を引く(控除する)ことが認められています。

こういった処理を(圧縮記帳)といいます。

取得原価から引くことで、固定資産の金額を小さく、つまり、圧縮できるので圧縮記帳といいます。

この圧縮記帳をすることで取得原価が小さくなるので将来の減価償却費が小さくなるという効果(=課税が繰り延べられるという効果)があります。

固定資産の取得原価の話は以上になります。