費用会計とは|費用の認識のための会計基準|費用収益対応について

費用会計における費用とは何か

会計学における費用会計とは、損益計算書(P/L)の項目である費用についての会計処理のルールや基準のことです。

ここで費用とは、売上高などの収益を獲得するための努力にあたるものです。

損益計算書(P/L)では、収益から収益獲得のための努力である費用が引かれて利益(当期純利益)が計算されます。

これを貸借対照表(B/S)との関係でいえば、企業の営業活動などによりもたらされる純資産の減少分が費用だといえます。

つまり、減資などの資本取引以外の損益取引によって生じる純資産の減少分が費用になります。

収益から費用を引くことで利益が計算されますが、これを貸借対照表(B/S)にそって表現すると、純資産の増加分である収益から純資産の減少分である費用を引くことで純資産の純増分(純粋な増加分)である利益が計算されることになります。

簿記や会計学でこのような費用の具体的な例としては、仕入や支払利息、減価償却費などがあります。

費用会計における費用の認識基準

次に、この費用の認識基準について考えてみます。

次に、この費用の認識基準について考えてみます。

認識というのは、費用を計上するタイミングのお話です。

費用会計において費用の認識は発生主義によります。

発生主義とは、 費用が発生したという事実によって費用を計上する考え方のことです。

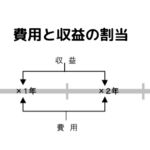

この発生主義と費用収益対応の原則から、発生した費用のなかで、当期に実現した収益に対応する費用だけが当期の費用されることになります。

ここで費用と収益の認識について企業会計原則では、どのように書いてあるかを確認してみます。

「すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。

ただし、未実現収益は、原則として、当期の損益計算に計上してはならない」

(企業会計原則)

企業会計原則では収益の認識は実現主義により、費用の認識は発生主義によるとされています。

では、ここで費用収益対応の原則について確認してみます。

まず、実現した収益を確定し、次にその収益に対応して発生した費用を当期の費用として期間損益を計算する原則が費用収益対応の原則になります。

当期に実現した収益とそれに対応する費用をきちんと対応させようというのが費用収益対応の原則の意味になります。

また、この費用収益対応の原則の根拠は以下のようになります。

企業会計では営業活動から生み出された成果である収益と収益を生み出すための努力である費用との対応関係を前提にして損益計算を行うべきであるという考えが費用収益対応の原則の根拠になります。

以上が費用会計のお話になります。

関連記事

流動資産とは|売掛金や受取手形、棚卸資産など10の勘定科目

流動資産とは|売掛金や受取手形、棚卸資産など10の勘定科目 会計学の継続性の原則とは|正当な理由の具体例|勘定科目は含まれる?

会計学の継続性の原則とは|正当な理由の具体例|勘定科目は含まれる? 重要性の原則とは|企業会計原則の適用例:前払費用など|金額基準は5%?

重要性の原則とは|企業会計原則の適用例:前払費用など|金額基準は5%? 損益計算書の本質と目的(企業会計原則におけるP/L)|損益計算書の様式(報告様式と勘定様式)

損益計算書の本質と目的(企業会計原則におけるP/L)|損益計算書の様式(報告様式と勘定様式) 貸倒引当金とは|勘定科目の意味(資産か負債か)仕訳(差額補充法と洗替法)

貸倒引当金とは|勘定科目の意味(資産か負債か)仕訳(差額補充法と洗替法) 有価証券とは何か|売買目的有価証券、その他有価証券の定義、評価と表示

有価証券とは何か|売買目的有価証券、その他有価証券の定義、評価と表示 固定資産の減価償却の方法|定額法、定率法、級数法、生産高比例法の減価償却費の計算|取替法、グルーピング、臨時損失と臨時償却

固定資産の減価償却の方法|定額法、定率法、級数法、生産高比例法の減価償却費の計算|取替法、グルーピング、臨時損失と臨時償却 損益会計とは|費用収益の割当:現金主義・発生主義・実現主義

損益会計とは|費用収益の割当:現金主義・発生主義・実現主義