棚卸資産とは何かをわかりやすく説明|貸借対照表の棚卸資産の意味|継続記録法と棚卸計算法

棚卸資産とは何かをわかりやすく(会計学における棚卸資産の定義)

棚卸資産(たなおろししさん)とは、いわゆる商品のことです。

まず、棚卸とは、わかりやすくいうと商品の数をチェックすることです。この棚卸の対象となる資産が棚卸資産です。

この棚卸資産の会計学における定義は、販売収益を得るために保有する販売目的の資産などを意味します。

棚卸資産=販売収益を得るために保有する販売目的の資産など

この棚卸資産について、会計学における意味と会計処理の方法を図を使って説明します。

棚卸資産の範囲:土地は棚卸資産か?

土地は通常、有形固定資産として貸借対照表(B/S)の固定資産の部に計上されます。

ただし、会計学で不動産販売業者の保有する販売目的不動産としての土地は棚卸資産に含まれることになります。

ほかに棚卸資産の範囲に含まれるものとしては、証券会社の保有する販売目的の有価証券があります。

有価証券は通常、有価証券として流動資産または固定資産に計上されますが、証券会社の保有する販売目的の有価証券は棚卸資産に含まれることになります。

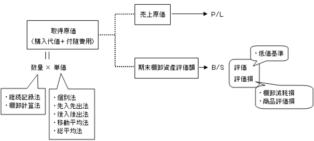

会計学における棚卸資産の全体像

この図は会計学(財務諸表論)における棚卸資産の全体像をあらわす図です。

以下では、この図の項目を順番にみていくことで棚卸資産の取得原価、費用配分方法、数量計算の方法、棚卸減耗について説明します。

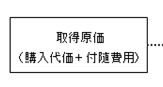

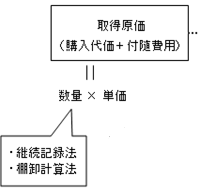

棚卸資産の取得原価:購入代価+付随費用

棚卸資産の取得原価は図でいうと左上の部分になります。

棚卸資産の取得原価は、他から購入した場合と自分で作った場合で金額が異なります。

まず、他から購入した棚卸資産の取得原価は購入代価に付随費用を加えた金額になります。

付随費用を加えるのは有価証券と同じです。

購入した棚卸資産の取得原価=購入代価+付随費用

購入代価=送り状価額-仕入値引・仕入割戻

付随費用=引取費用等の付随費用のこと

これに付随費用を足すわけですが、付随費用は引取費用等の付随費用のことです。

この付随費用の全部または一部を加えて取得原価とします。

これに対して、製造した(つまり自分でつくった)棚卸資産の取得原価は、適正な原価計算基準に従った製造原価になります。

製造した場合は、原価計算という手続きによって計算された原価が棚卸資産の取得原価になります。

簿記には商業簿記と工業簿記という2つ分野があります。

このうち原価計算というのは、工業簿記のことです。

この原価計算という手続きによって計算された原価が棚卸資産の取得原価になります。

製造した棚卸資産の取得原価=適正な原価計算基準に従った製造原価

会計学における棚卸資産の費用配分

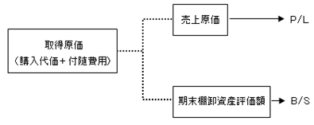

このようにして 棚卸資産の取得原価を決めるわけですが、この棚卸資産の金額は(決算書である)財務諸表のどこに計上されるのかというと2つ行き先があります。

2つというのは、売れた分と売れ残った分の2つです。

全体像の図でいうと点線の先の2つです。

売れた分は売上原価として損益計算書(P/L)に載っていきます。

そして、売れ残った分が棚卸資産として貸借対照表(B/S)の資産の部に表示されることになります。

- 売れた分→売上原価(P/L)

- 売れ残り分→棚卸資産(B/S)

このように棚卸資産のためにかかったお金(費用)を売れた分と売れ残った分の2つに分けることを棚卸資産の費用配分といいます。

棚卸資産の費用配分

棚卸資産の取得原価を当期の収益に対応する当期の費用(売上原価)と将来の収益に対応する次期以降の費用(期末棚卸資産評価額)とに配分すること

この費用配分の対象となる(棚卸資産の金額である)取得原価は数量に単価をかけた値として計算されます。

たとえば、商品であるジュース1本の金額が150円の場合、この金額150円は数量1本×単価150円という形で数量×単価として計算されます。

棚卸資産の取得原価=数量×単価

そのため、金額にあたる棚卸資産の費用(取得原価)をどのように配分するかは、数量計算と単価計算という2つのステップに分けることができます。

(これは棚卸資産の全体像の図でいうと、取得原価の下の部分になります。)

では、今から順番に数量と単価についてみていきます。

棚卸資産の数量計算の方法

まずは数量計算の方法から。

会計学では棚卸資産の数量計算の方法には、継続記録法と棚卸計算法があります。

継続記録法というのは、商品有高帳という帳簿に棚卸資産の受け払いの度に記録をし、常に棚卸資産の在庫を明らかにする方法です。

期中に継続的に記録をつけることで、どのくらい在庫があるはずなのかを常に把握しておく方法が継続記録法になります。

これに対し、棚卸計算法とは、期末に実地棚卸を行い、期末商品実際有高を求める方法です。

実地棚卸というのは、期末に実際の棚卸資産の数を数えることです。

わかりやすくいうと、期末に実際に数を数えるだけで良しとしてしまう方法が棚卸計算法になります。

継続記録法とは

では順番にみていきます。

まずは継続記録法からです。

継続記録法とは、継続的に記録をつけて、棚卸資産の在庫の量を常に把握していく方法です。

継続記録法の長所は、 管理目的に役立つということが挙げられます。

期末に実地棚卸をすることで棚卸減耗を把握できるのが継続記録法の長所です。

実地棚卸というのは、さきほどみたように、期末に実際の棚卸資産の数をカウントして数えることです。

この実地棚卸により帳簿上の数と実際の数の「ずれ」を把握することができます。

この「ずれ」のことを棚卸減耗といいます。

つまり、棚卸減耗を把握できるというのが継続記録法の長所になります。

一方で、ずーっと帳簿をつけていく必要があるため事務処理に手数がかかるというのが継続記録法の短所になります。

棚卸計算法とは

次に、棚卸計算法についてです。

棚卸計算法とは、期末に棚卸を行い実際に数を数えて期末の在庫数量を決める方法です。

この棚卸計算法の長所は、期末に数を数えるだけなので事務処理が簡便であるという点にあります。

一方で、管理目的には不十分なのが棚卸計算法の短所になります。

継続記録法と違い記録をつけていないので、このくらい在庫があるはずだということが棚卸計算法だと知ることができません。

そのため、棚卸減耗を把握できないというのが棚卸計算法のデメリットになります。

このように、棚卸計算法には問題点があるので、継続記録法が原則的な方法になります。

このような方法を通じて、棚卸資産の数量を把握することができることになります。

棚卸減耗の会計処理

では、次に棚卸減耗の処理について確認します。

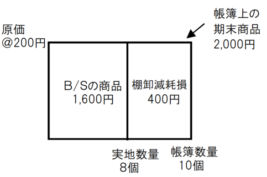

棚卸減耗とは、紛失や盗難等の原因で帳簿上の期末帳簿数量より、実際に数えた実地棚卸数量が不足することを意味します。

このとき計上される損失が棚卸減耗損です。

帳簿ではあるはずの商品が実際数えてみたらなかったという場合に生じる損失が棚卸減耗損になります。

棚卸減耗の計算

この棚卸減耗を計算するにはどうしたらいいでしょうか。

棚卸減耗の計算では、帳簿上の数量と実地棚卸により実際に数えた実地数量の差に商品の原価をかけることで計算できます。

棚卸減耗の計算

(帳簿上の数量-実地数量)× 原価

かけるのは時価ではなく原価ですので注意します。

棚卸減耗の計算の例

たとえば、ある商品の帳簿数量が10個で実地数量が8個、取得原価が200円の場合の棚卸減耗損を計算してみます。

この場合の棚卸減耗損は帳簿上の数量10個と実地棚卸の数量8個の差の2個に原価の200円をかけて400円と計算できます。

棚卸減耗損 =(帳簿10個-実地8個)×原価@200円= 400円

この計算を図で表すと下のようなボックス図になります。

棚卸減耗損を計算する場合、ボックスを使えば計算が簡単です。

棚卸資産の単価の計算

次は、棚卸資産の金額である数量×単価のもう片方である単価の計算方法についてです。

単価の計算方法にはいろいろ方法があって、個別法、先入先出法、後入先出法、移動平均法、総平均法、売価還元原価法などがあります。

https://biztouben.com/inventory-unit-price/

棚卸資産の評価方法

棚卸資産の評価とは、期末の棚卸資産の貸借対照表(B/S)価額をいくらにするのかというお話です。

棚卸資産の金額は、単価✕数量で計算されますが、棚卸資産を取得したときの金額と期末時点の棚卸資産の時価が異なる場合は、どのように会計処理すべきかが問題になります。

この棚卸資産の評価方法は、「棚卸資産の評価に関する会計基準」に定められている低価基準という方法が原則になります。

https://biztouben.com/inventory-lower-of-cost-or-market/

会計学における棚卸資産のお話は以上になります。

[wpap service="with" type="detail" id="4046043679″ title="会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方"]