会計学用語集|B/Sから連結財務諸表まで

会計学の用語

会計学は特有の用語が多く、慣れないうちは戸惑うこともあります。

そこで、会計学の用語をまとめてみます。

A-Z

B/S

Balance Sheetの略であり、貸借対照表のこと

P/L

Profit and Loss statementの略であり、損益計算書のこと

あ-い-う-え-お

一般原則

会計全般にわたる基本となるべき原則

①真実性の原則、②正規の簿記の原則、③資本取引・損益取引区分の原則、④明瞭性の原則、⑤継続性の原則、⑥保守主義の原則、⑦単一性の原則の7つからなる

売上高

当期に実現した(販売した)商品の売上高

期中において商品の販売によって得られた本業における収益

売上原価

当期に売り上げた商品の原価

営業外収益

営業活動以外の活動から生じる収益

営業外費用

営業活動以外の活動から生じる費用

営業利益

企業の営業活動の成果としての利益

か-き-く-け-こ

会計学

適性な期間損益計算の観点から、最も適正な利益の計算方法・表示について考える学問(=財務諸表論)

会計期間

企業会計において財務諸表作成の対象となる期間

貸倒引当金

将来の貸倒に備えて、計上される回収不能見積額のこと

金銭債権額のうち将来回収不能になると想定される金額を費用処理した場合の相手勘定

貸倒引当金戻入益

決算整理で貸倒引当金を減額したときに発生する利益(特別利益)

貸倒引当金繰入額

貸倒を見越して計上する費用(販売費及び一般管理費)

期首

ある会計期間の始まりの時点

期末

ある会計期間の終わりの時点

期中

会計期間の間の期間

キャッシュ・フロー計算書

企業の資金の状況を明らかにするために、一会計期間におけるキャッシュ・フローの状況を一定の活動区分別に表示する財務諸表

繰延資産

将来の期間に影響する特定の費用を次期以後の期間に配分して処理するため、経過的に資産計上したもの

経過勘定

継続的役務提供契約において、適正な期間損益計算を行うために発生主義に基づいて計上される勘定科目

経過勘定には、前払費用、前受収益、未払費用、未収収益の4つがある

経常利益

経常的な経営活動に基づく利益

現金主義

現金収入時(または支払時)に収益(費用)を計上する考え方

固定資産

企業によって長期間にわたって保有・使用される資産

固定資産には、有形固定資産、無形固定資産、投資その他の資産がある

固定負債

支払期限が貸借対照表日の翌日から起算して1年以上後となる負債

さ-し-す-せ-そ

財務諸表論

会計学のこと

次期

当期の1つ後の会計期間(=翌期)

真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならないという原則

重要性の原則

重要性の乏しいものについては、本来の厳密な会計処理によらないで他の簡便な方法によることも認められるという原則

実現主義

①(企業外部の第三者に対する)財貨または役務の提供、②その対価としての現金同等物(現金または現金等価物)の受領という2つの要件を満たしたときに収益を認識する考え方

資本取引・損益取引区分の原則

資本取引と損益取引とを明瞭に区別するという原則

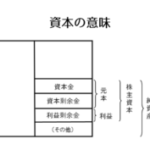

純資産

総資産(総資本)から負債を差し引いた差額

仕訳

簿記上の取引について、仕訳帳の借方と貸方に記入すること

税効果会計

会計上の収益・費用と、税法上の益金・損金の認識時点の相違等がある場合、「法人税、住民税及び事業税」を適切に期間配分することで、税引前当期純利益に対応させる会計処理

前期

当期の1つ前の会計期間

損益計算書

ある会計期間における会社の経営成績を表す財務諸表

た-ち-つ-て-と

当期

現在の会計期間

貸借対照表

期末(期首)における会社の財政状態(資金の調達源泉と資金の運用状態)を表す財務諸表

棚卸資産

販売による収益獲得を目的に短期的に保有する資産

特別利益

臨時・例外的に発生した収益

特別損失

臨時・例外的に発生した費用

は-ひ-ふ-へ-ほ

発生主義

収益(または費用)の発生という事実によって収益(費用)を計上する考え方

販売費及び一般管理費

会社の営業活動に関わる費用(販管費ともいう)

本支店会計

本店と支店の間における会計処理

ま-み-む-め-も

持分法

関連会社に適用される会計処理で、関連会社の剰余金のうち投資会社に帰属する部分の増減に応じて、投資会社の投資勘定の金額を連結決算日ごとに修正する方法

ら-り-る-れ-ろ

流動資産

企業により比較的短期間に現金化または費用化される資産

流動負債

企業の正常な営業循環過程によって発生した負債および支払期限が貸借対照表日の翌日から起算して1年以内に到来する負債

連結会計

連結財務諸表を作成するための手続き

連結財務諸表

支配従属関係にある企業集団を単一の組織体とみなして、親会社が個別財務諸表のほかに当該企業集団の財政状態および経営成績を総合的に報告するために作成される財務諸表