FXのゴールデンクロス・デッドクロスの勝率は?最適な期間|だまし回避のエントリー法とは

ゴールデンクロス・デッドクロスとは

ゴールデンクロスとは、2本の移動平均線で短期の移動平均線が長期の移動平均線を下から上にクロスすることです。

一方、デッドクロスとは、2本の移動平均線において短期の移動平均線が長期の移動平均線を上から下にクロスすることをいいます。

為替(FX)や株の世界では、一般にゴールデンクロスは買いのサインであり、デッドクロスは売りのサインだとされています。

FXのゴールデンクロス・デッドクロスの勝率を検証

FXの2本の移動平均線がゴールデンクロスで買い、デッドクロスで売った場合の勝率を検証します。

移動平均線の期間を変えてFXのゴールデンクロス・デッドクロスを検証

代表的な為替(FX)の銘柄である東京ドル円(USDJPY)において、一般的によく使われている5日、25日、75日、200日の移動平均線(単純移動平均・SMA)を対象にゴールデンクロス・デッドクロスの勝率を検証してみます。

短期と長期の移動平均線のそれぞれの組み合わせは、5日と25日、25日と75日、25日と200日、75日と200日の4つの組み合わせで検証することにします。

それぞれの移動平均線の組み合わせで、東京ドル円の終値でみて、前日の短期移動平均線が長期移動平均線を上回っていればゴールデンクロス中であり買い、短期移動平均線が長期移動平均線を下回っていればデッドクロス中であり売りのサインとして検証してみます。

検証期間は1996年1月から2018年12月までの22年間です。

それぞれの移動平均線の組み合わせによる勝率・損益などの検証結果は以下のようになりました。

ゴールデンクロスで買った場合の総損益・勝率

| 短期移動平均線 | 5日 | 25日 | 25日 | 75日 |

| 長期移動平均線 | 25日 | 75日 | 200日 | 200日 |

| 総損益 | 14% | 30% | 10% | -11% |

| 総取引数 | 153 | 45 | 24 | 17 |

| 平均損益 | 0.1% | 0.7% | 0.4% | -0.6% |

| 勝率 | 42% | 33% | 33% | 35% |

| プロフィットファクター | 1.1 | 1.4 | 1.2 | 0.8 |

| 最大ドローダウン | -35% | -33% | -27% | -44% |

デッドクロスで売った場合の総損益・勝率

| 短期移動平均線 | 5日 | 25日 | 25日 | 75日 |

| 長期移動平均線 | 25日 | 75日 | 200日 | 200日 |

| 総損益 | -5% | 12% | 1% | -20% |

| 総取引数 | 152 | 44 | 23 | 16 |

| 平均損益 | 0.0% | 0.3% | 0.1% | -1.2% |

| 勝率 | 36% | 39% | 35% | 31% |

| プロフィットファクター | 1.0 | 1.2 | 1.0 | 0.5 |

| 最大ドローダウン | -29% | -21% | -11% | -20% |

全体的に勝率は高くありませんね。

短期移動平均線と長期移動平均の組み合わせでは、ゴールデンクロス、デッドクロスともに25日と75日が相対的にですが総損益の点では優れていることがわかります。

逆に、75日と200日の移動平均線の組み合わせでは、ゴールデンクロス、デッドクロスともに総損益がマイナスとなってしまっています。

ゴールデンクロス(デッドクロス)を逆張で使う

ゴールデンクロスで買い、デッドクロスで売りという順張りではなく、2本の移動平均線のゴールデンクロスで売り、デッドクロスで買いをした場合の売買成績を検証します。

さきほど見たように短期移動平均線として75日移動平均を使用し、長期移動平均線として200日移動平均を使うと、順張りでは総損益がマイナスとなります。

そのため、これらの移動平均線の組み合わせで、デッドクロスのときに売り、ゴールデンクロスのときに買う場合の勝率・損益を確認します。

75日・200日移動平均線のデッドクロスで買ったときの総損益・勝率

| 総損益 | 20% |

| 総取引数 | 16 |

| 平均損益 | 1.2% |

| 勝率 | 69% |

| プロフィットファクター | 1.9 |

| 最大ドローダウン | -8% |

75日・200日移動平均線のゴールデンクロスで売ったときの総損益・勝率

| 総損益 | 11% |

| 総取引数 | 17 |

| 平均損益 | 0.6% |

| 勝率 | 65% |

| プロフィットファクター | 1.2 |

| 最大ドローダウン | -36% |

当然、総損益は先ほどとは真逆の結果となりました。

どちらも勝率は60%を超えており、悪くない勝率だといえます。

ただし、プロフィットファクター(勝ちトレードの利益合計/負けトレードの損失合計)がそれほど高くないため、さらなる改善が必要だと思われます。

FXのゴールデンクロスのだましを回避するには

以上から、順張り(ゴールデンクロスで買い、デッドクロスで売り)の場合は、25日と75日の移動平均線の組み合わせで考えます。

一方、逆張り(デッドクロスで買い、ゴールデンクロスで売り)を検討する場合は、75日と200日の移動平均線の組み合わせで考えていきます。

これらの移動平均線の組み合わせで、だましを回避するにはどのようにすればよいでしょうか。

トレード日数を決めてトレード日数経過後に手仕舞いする

まず、だましを回避してシグナルを改善するために、あらかじめトレード日数を決めて、そのトレード日数経過後に手仕舞いすることで売買成績がどうなるのかを確認してみます。

ここでは5日後と10日後と20日後にそれぞれ手仕舞いするケースを検証してみます。

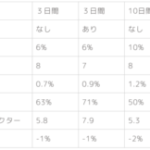

ゴールデンクロス買い+トレード日数経過後手仕舞いの勝率・総損益

| トレード日数 | 期限なし | 5日 | 10日 | 20日 |

| 総損益 | 30% | 9% | -4% | 17% |

| 総取引数 | 45 | 43 | 43 | 43 |

| 平均損益 | 0.7% | 0.2% | -0.1% | 0.4% |

| 勝率 | 33% | 63% | 56% | 58% |

| プロフィットファクター | 1.4 | 1.6 | 0.9 | 1.5 |

| 最大ドローダウン | -33% | -7% | -13% | -17% |

デッドクロス売り+トレード日数経過後手仕舞いの勝率・総損益

| トレード日数 | 期限なし | 5日 | 10日 | 20日 |

| 総損益 | 12% | -11% | -17% | 5% |

| 総取引数 | 44 | 43 | 43 | 43 |

| 平均損益 | 0.3% | -0.3% | -0.4% | 0.1% |

| 勝率 | 39% | 40% | 37% | 47% |

| プロフィットファクター | 1.2 | 0.5 | 0.6 | 1.1 |

| 最大ドローダウン | -21% | -12% | -20% | -17% |

そうすると、もとの成績(トレード日数:期限なし)に比べ、デッドクロス後に売った場合の5日後と10日後に手仕舞いしたケースで売買成績が大幅に悪化していることがわかります。

そこで、急遽、これらのケースで逆張のトレードをした場合の成績を確認します。

まず、25日と75日の移動平均線でデッドクロスとなったときに買い、5日後に手仕舞いする場合の成績は以下のようになりました。

| 総損益 | 11% |

| 総取引数 | 43 |

| 平均損益 | 0.3% |

| 勝率 | 60% |

| プロフィットファクター | 1.9 |

| 最大ドローダウン | -3% |

売買回数は22年で43回と年に2回程度ということでそれほど多くありませんが、トレード可能な成績に近づいているといえます。

次に、25日と75日の移動平均線でデッドクロスとなったときに買い、10日後に手仕舞いする場合の成績は以下のようになりました。

| 総損益 | 17% |

| 総取引数 | 43 |

| 平均損益 | 0.4% |

| 勝率 | 63% |

| プロフィットファクター | 1.6 |

| 最大ドローダウン | -7% |

こちらも勝率、プロフィットファクター、最大ドローダウンにおいて、まずまずの成績だといえます。

一方、本来は25日と75日の移動平均線の組み合わせにおけるデッドクロスの売りは、売買成績がプラスとなるはずですので、10日経過するまで待って、順張り方向に(円高に賭ける方向に)エントリーすれば、より成績は改善するはずです。

| エントリーのタイミング | 10日経過後 | クロス直後 |

| 総損益 | 31% | 12% |

| 総取引数 | 41 | 44 |

| 平均損益 | 0.8% | 0.3% |

| 勝率 | 41% | 39% |

| プロフィットファクター | 1.8 | 1.2 |

| 最大ドローダウン | -10% | -21% |

もとの成績(エントリーのタイミング:クロス直後)よりも大分改善しています。

また、同じことはゴールデンクロスの場合もいえるので、それも確認してみます。

| エントリーのタイミング | 10日経過後 | クロス直後 |

| 総損益 | 42% | 30% |

| 総取引数 | 41 | 45 |

| 平均損益 | 1.0% | 0.7% |

| 勝率 | 39% | 33% |

| プロフィットファクター | 1.8 | 1.4 |

| 最大ドローダウン | -26% | -33% |

こちらももとの成績(エントリーのタイミング:クロス直後)から改善しているのがわかります。

以上から、タイミングを区切ってエグジットするよりも、タイミングを遅らせてエントリーすることで成績を改善できることがわかりました。

移動平均線の向きに注目する

次に、だましを回避するための移動平均線の使い方として、移動平均線の向きに注目してみます。

つまり、移動平均線の向きと同じ方向にだけFXのトレードをすることで、売買成績を改善できないか確認します。

まず、25日移動平均線と75日移動平均線の組み合わせで、ゴールデンクロスで、かつ、それぞれの移動平均線が前日よりも上向いている場合にのみ買う場合、売買成績は以下のようになりました。

| 移動平均の向き | 上昇のみ | 考慮せず |

| 総損益 | 10% | 30% |

| 総取引数 | 150 | 45 |

| 平均損益 | 0.1% | 0.7% |

| 勝率 | 39% | 33% |

| プロフィットファクター | 1.1 | 1.4 |

| 最大ドローダウン | -33% | -33% |

うーん、もとの成績(移動平均の向き:考慮せず)に比べ、成績が悪化してしまっています。

次に、25日移動平均線と75日移動平均線の組み合わせにおいて、デッドクロスで、かつ、それぞれの移動平均線が前日よりも下に向いている場合にのみ売るとした場合の売買成績は以下のようでした。

| 移動平均の向き | 下落のみ | 考慮せず |

| 総損益 | 27% | 12% |

| 総取引数 | 133 | 44 |

| 平均損益 | 0.2% | 0.3% |

| 勝率 | 36% | 39% |

| プロフィットファクター | 1.4 | 1.2 |

| 最大ドローダウン | -21% | -21% |

こちらに関してはもとの状態(移動平均の向き:考慮せず)よりも成績が改善しました。

一方で、逆張の場合はどうでしょうか。

75日移動平均線と200日移動平均線の組み合わせで、デッドクロスで、かつ、それぞれの移動平均線が前日よりも上向いている場合にのみ買う場合、売買成績は以下のようになりました。

| 移動平均の向き | 上昇のみ | 考慮せず |

| 総損益 | 9% | 20% |

| 総取引数 | 32 | 16 |

| 平均損益 | 0.3% | 1.2% |

| 勝率 | 41% | 69% |

| プロフィットファクター | 1.6 | 1.9 |

| 最大ドローダウン | -7% | -8% |

こちらももとの成績(移動平均の向き:考慮せず)に比べて成績が下がっていますね。

次に、75日移動平均線と200日移動平均線の組み合わせで、ゴールデンクロスで、かつ、各移動平均線が前日よりも下に向いている場合にのみ売るとした場合の売買成績を確認します。

| 移動平均の向き | 下落のみ | 考慮せず |

| 総損益 | 25% | 11% |

| 総取引数 | 38 | 17 |

| 平均損益 | 0.6% | 0.6% |

| 勝率 | 53% | 65% |

| プロフィットファクター | 3.1 | 1.2 |

| 最大ドローダウン | -4% | -36% |

もとの成績(移動平均の向き:考慮せず)に比べると、プロフィットファクターが3以上と大きく改善していますね。

移動平均線の向きをフィルターとするのは、円安方向に仕掛けるFX(東京ドル円)の売りと相性が良いようです。

FXのアノマリー

季節性などの合理的に説明のできない値動きをアノマリーといいます。

FXにもアノマリーは確認されています。

FX(東京ドル円)は、大雑把にいって6月から10月が円高傾向にあり、11月から翌年の3月までが円安傾向にあるといえます。

https://biztouben.com/fx-dollar-month/

https://biztouben.com/fx-dollar-month/そこで、円安傾向がある11月から翌年の3月までの間でだけFXを買い、円高傾向にある6月から10月にかけての間でだけFXを売るというルールを追加してみます。

まず、円安傾向にある期間でだけ25日と75日の移動平均線のゴールデンクロスで買いを行った場合の勝率・総損益をみてみます。

| アノマリー | 円安傾向 | 考慮せず |

| 総損益 | 47% | 30% |

| 総取引数 | 27 | 45 |

| 平均損益 | 1.7% | 0.7% |

| 勝率 | 48% | 33% |

| プロフィットファクター | 2.4 | 1.4 |

| 最大ドローダウン | -17% | -33% |

アノマリーを考慮した場合は、プロフィットファクターが2以上であり、売買成績はなかなか悪くない結果になりました。

次に、円高傾向にある期間でだけ25日と75日の移動平均線のデッドクロスで売りを行った場合の勝率・総損益を確認します。

| アノマリー | 円高傾向 | 考慮せず |

| 総損益 | 40% | 12% |

| 総取引数 | 30 | 44 |

| 平均損益 | 1.3% | 0.3% |

| 勝率 | 47% | 39% |

| プロフィットファクター | 2.3 | 1.2 |

| 最大ドローダウン | -11% | -21% |

こちらもアノマリーを考慮した方が、もとの成績(アノマリー:考慮せず)よりもかなり良くなっているのがわかります。

一方、ゴールデンクロス・デッドクロスを逆張サインとして使った場合はどうでしょうか。

まず、円安傾向にある期間でだけ75日と200日の移動平均線のデッドクロスで買いを行った場合の勝率などの売買成績を検証します。

| アノマリー | 円安傾向 | 考慮せず |

| 総損益 | 13% | 20% |

| 総取引数 | 17 | 16 |

| 平均損益 | 0.8% | 1.2% |

| 勝率 | 59% | 69% |

| プロフィットファクター | 1.4 | 1.9 |

| 最大ドローダウン | -19% | -8% |

アノマリー考慮後の方が成績は悪くなっていますね。

次に、円高傾向にある期間でだけ75日と200日の移動平均線のゴールデンクロスで売りを行った場合の勝率・総損益を確認します。

| アノマリー | 円高傾向 | 考慮せず |

| 総損益 | 42% | 11% |

| 総取引数 | 22 | 17 |

| 平均損益 | 1.9% | 0.6% |

| 勝率 | 50% | 65% |

| プロフィットファクター | 2.7 | 1.2 |

| 最大ドローダウン | -8% | -36% |

こちらはアノマリーを考慮した方が、大きく成績が改善しています。

移動平均線の向き+アノマリー

いままでの結果を組み合わせて、移動平均線の向きとアノマリーを同時に適用した場合のそれぞれの売買成績をみてみます。

まず、順張りサインから検証します。

円安傾向にある期間中に、上向いている25日・75日移動平均線のゴールデンクロスで買いをした場合の成績は以下のようでした。

| 移動平均の向き | 上昇のみ | 上昇のみ | 考慮せず | 考慮せず |

| アノマリー | 円安傾向 | 考慮せず | 円安傾向 | 考慮せず |

| 総損益 | 39% | 10% | 47% | 30% |

| 総取引数 | 60 | 150 | 27 | 45 |

| 平均損益 | 0.6% | 0.1% | 1.7% | 0.7% |

| 勝率 | 42% | 39% | 48% | 33% |

| プロフィットファクター | 2.0 | 1.1 | 2.4 | 1.4 |

| 最大ドローダウン | -17% | -33% | -17% | -33% |

一方、円高傾向にある期間中に、下向いている25日・75日移動平均線のデッドクロスで売りを行った場合の成績は以下のようでした。

| 移動平均の向き | 下落のみ | 下落のみ | 考慮せず | 考慮せず |

| アノマリー | 円高傾向 | 考慮せず | 円高傾向 | 考慮せず |

| 総損益 | 36% | 27% | 40% | 12% |

| 総取引数 | 85 | 133 | 30 | 44 |

| 平均損益 | 0.4% | 0.2% | 1.3% | 0.3% |

| 勝率 | 36% | 36% | 47% | 39% |

| プロフィットファクター | 1.9 | 1.4 | 2.3 | 1.2 |

| 最大ドローダウン | -16% | -21% | -11% | -21% |

結論としては、順張りサインとしては、移動平均線の向きは考えずに、アノマリーだけを適用したほうが良さそうだといえます。

ただし、ドローダウンがそれなりにありますので、低レバレッジでのトレードが求められると考えます。

次に、移動平均線を逆張りサインとして検証します。

円安傾向にある期間中に、上向いている75日・200日移動平均線のデッドクロスで買いをした場合の成績は以下のようでした。

| 移動平均の向き | 上昇のみ | 上昇のみ | 考慮せず | 考慮せず |

| アノマリー | 円安傾向 | 考慮せず | 円安傾向 | 考慮せず |

| 総損益 | 11% | 9% | 13% | 20% |

| 総取引数 | 13 | 32 | 17 | 16 |

| 平均損益 | 0.9% | 0.3% | 0.8% | 1.2% |

| 勝率 | 62% | 41% | 59% | 69% |

| プロフィットファクター | 2.5 | 1.6 | 1.4 | 1.9 |

| 最大ドローダウン | -4% | -7% | -19% | -8% |

一方、円高傾向にある期間中に、下向いている75日・200日移動平均線のゴールデンクロスで売りを行った場合の成績は以下のようでした。

| 移動平均の向き | 下落のみ | 下落のみ | 考慮せず | 考慮せず |

| アノマリー | 円高傾向 | 考慮せず | 円高傾向 | 考慮せず |

| 総損益 | 29% | 25% | 42% | 11% |

| 総取引数 | 29 | 38 | 22 | 17 |

| 平均損益 | 1.0% | 0.6% | 1.9% | 0.6% |

| 勝率 | 55% | 53% | 50% | 65% |

| プロフィットファクター | 5.5 | 3.1 | 2.7 | 1.2 |

| 最大ドローダウン | -3% | -4% | -8% | -36% |

買いも売りも移動平均の向きとアノマリーの両方を考慮に入れた方がプロフィットファクターが最も高くなりました。

逆張サインとしては、移動平均の向きもアノマリーも検討するに値するといえそうです。

以上で、ゴールデンクロス・デッドクロスの検証を終了します。