会計学の継続性の原則とは|正当な理由の具体例|勘定科目は含まれる?

企業会計の継続性の原則とは何か?

会計学における継続性の原則とは、企業会計における一般原則の1つです。

企業会計は、その処理の原則および手続きを毎期継続して適用し、みだりにこれを変更してはならないという原則が継続性の原則の意味になります。

企業会計で継続性の原則が求められる理由

会計学でこの継続性の原則が求められる理由は何でしょうか。

継続性の原則が求められる理由は、経営者による利益操作を排除し、財務諸表の期間比較を可能にするためだとされます。

継続性の原則が問題となるのは、たとえば、1つの会計事実について、2つ以上の会計処理が認められる場合です。

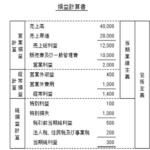

1つの会計事実について、2つ以上の会計処理が認められる場合というのは、具体的には、減価償却の方法があります。

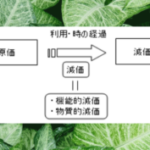

(利用や時の経過に伴う固定資産の価値の減少を費用(=減価償却費)として認識する手続きである)減価償却の方法には、定額法や定率法など複数の方法があります。

この中からどれを選ぶかによって、減価償却費として計上される損益計算書(P/L)の費用の金額が変わってくることになります。

そのため、会計処理の原則および手続きを毎期継続して適用しないと、経営者の恣意性による利益操作のおそれや期間比較ができなくなるおそれが生じます。

したがって、会計処理の手続きは毎期継続して適用する必要があるということになるわけです。

ちなみに、恣意性の恣意というのは、自分の思うままに振る舞うということ、好き勝手やるということを意味します。

経営者が好き勝手やってしまうと

とか

経営者👨「来期は費用を少なくして利益を多くしよう」

ということができてしまいます。

そういうことはいけませんよというのが会計学における継続性の原則の趣旨になります。

継続性の原則でも変更が可能な場合の具体例

このように継続性の原則により会計処理の原則及び手続は毎期継続して適用しなければなりませんが、「正当な理由」がある場合には変更できるとされます。

正当な理由がある場合の具体例は、製造方法の変更や法令の改正などがあった場合です。

これらが会計処理を変えることに正当性がある場合になります。

勘定科目に継続性の原則は適用されるか?

勘定科目についても継続性の原則の適用はあるのでしょうか。

仕訳において、どの勘定科目を使うかは、会計処理の原則及び手続きに含まれます。

そのため、勘定科目の選択についても、継続性の原則の適用はあると考えられます。

したがって、勘定科目の変更にも正当な理由は必要になると解されます。

以上が会計学における企業会計の継続性の原則のお話になります。

[wpap service="with" type="detail" id="B0177WRLUA" title="オールカラー 一番わかる! 経理の教科書"]