イールドカーブとは|米国の長短金利差の推移|米国の長短金利差と株価の関係

イールドカーブとは

イールドカーブ(利回り曲線)とは、満期の異なる債券の利回りの関係をあらわす曲線で、横軸に満期までの期間、縦軸に利回りをとって描かれるカーブのことです。

イールドカーブの横軸の満期までの期間については、右にいくほど期間が長期化するように描かれることが多いです。

通常、満期日が長期であればあるほど、金利(利回り)は高くなることから、イールドカーブは右上がりとなることが多いです。

イールドカーブの傾きは長短金利差をあらわしており、長短金利差が拡大し、イールドカーブの傾きが急になることをスティープ化といいます。

反対に、長短金利差が縮小し、イールドカーブの傾きが緩やかになることをフラット化といいます。

イールドカーブのスティープ化は景気の拡大期に生じるとされるのに対し、イールドカーブのフラット化は景気の後退期や先行きが不透明な状況に生じやすいとされます。

また、長期債ほど利回りが高くイールドカーブが右上がりの状態のことを順イールドといい、反対に短期債ほど利回りが高くイールドカーブが右下がりの状態のことを逆イールドといいます。

米国イールドカーブの推移

イールドカーブの歴史的な推移について確認します。

ここでは簡便的な方法として、米国債の5年債と30年債の長短金利差の推移で代用してみます。

30年債の利回りと5年債の利回りの差である米国債の長短金利差は以下のようになります。(値はそれぞれの年の年末の時点の米国債の長短金利差です。)

| 年 | 年末金利差 |

| 1995 | 0.557 |

| 1996 | 0.436 |

| 1997 | 0.22 |

| 1998 | 0.561 |

| 1999 | 0.135 |

| 2000 | 0.478 |

| 2001 | 1.145 |

| 2002 | 2.053 |

| 2003 | 1.85 |

| 2004 | 1.215 |

| 2005 | 0.192 |

| 2006 | 0.117 |

| 2007 | 1.004 |

| 2008 | 1.14 |

| 2009 | 1.955 |

| 2010 | 2.346 |

| 2011 | 2.059 |

| 2012 | 2.227 |

| 2013 | 2.216 |

| 2014 | 1.096 |

| 2015 | 1.257 |

| 2016 | 1.129 |

| 2017 | 0.533 |

| 2018 | 0.51 |

イールドカーブのフラット化の影響は

イールドカーブのフラット化は景気の後退期や経済の先行きが不透明で不安が高まっている状況で生じやすいとされます。

とするならば、イールドカーブのフラット化は株価にとっては売りのサインとなるはずです。

実際にそうなのかを確認してみます。

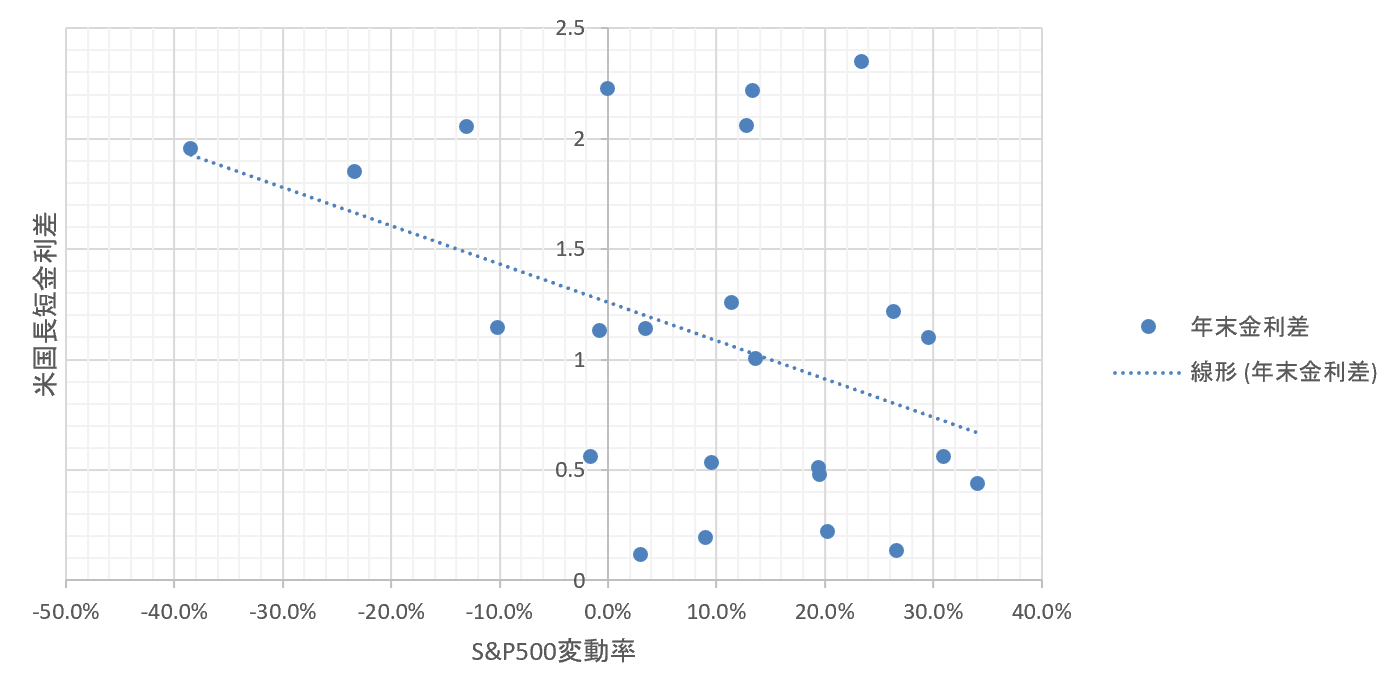

さきほどみた米国債の長短金利差とその年の米国株(S&P500)の変動を散布図にとってみます。

すると、米国債の長短金利差とその年の米国株の変動率は、緩やかですが右下がりの関係にあることがわかります。

これは長短金利差が拡大すると米国株が下落するという逆相関の関係を意味しており、長短金利差が縮小するイールドカーブのフラット化が売りのサインという仮説とは逆の結論になっています。

では、次に米国株の長短金利差の値とその時点から1年間の米国株の変動率について散布図をとってみます。

すると、米国株の長短金利差とそこから1年後の米国株(S&P500)の変動率は、やはり右下がりの関係となっており、その傾きは急になっているのがわかります。

そのため、次の1年でみても長短金利差の拡大であるイールドカーブのスティープ化が株価下落のサインとなっているといえ、イールドカーブのフラット化が売りのサインというのは妥当ではないといえます。

イールドカーブのフラット化を買いのサインとして活用する

では、長短金利差が縮小するイールドカーブのフラット化が売りのサインではなく、買いのサインとなるかをシステムトレードの手法により検証してみます。

中期における長短金利差の株価への影響を検証

まず、中期的に米国債の30年債と5年債の長短金利差が過去20日間で最小となった翌日に米国株を買った場合の売買成績をシミュレートします。

株価指数のS&P500の変動を売買成績に見立てて検証すると以下のようになりました。

(検証期間は1993年1月から2019年8月までの26年間です。)

| 総損益 | -16% |

| 総取引数 | 393 |

| 平均損益 | 0.0% |

| 勝率 | 54% |

| プロフィットファクター | 0.9 |

| 最大ドローダウン | -32% |

なぜか総損益がマイナスとなっており、さきほどの散布図とは異なり、イールドカーブのフラット化が売りのサインとして機能していることを意味します。

ただし、これは1日だけの株価の変動ですので、もう少し長期間株を保有した場合の成績をみてみます。

過去のn日間の間に米国債の長短金利差が過去20日間で最小となった翌日に米国株を買うとして検証し直してみます。

ここではn日間として、30日間と60日間で検証します。

つまり、過去30日(または60日)の間に長短金利差が最小となっていれば、米国株のポジションを保有するとどうなるかを確認します。

この場合の検証結果は以下のようになりました。

| 保有日数 | 30日 | 60日 |

| 総損益 | 122% | 251% |

| 総取引数 | 66 | 16 |

| 平均損益 | 1.9% | 15.7% |

| 勝率 | 58% | 69% |

| プロフィットファクター | 1.7 | 4.1 |

| 最大ドローダウン | -67% | -41% |

すると今度は、どちらの日数も総損益は大きくプラスとなっており、散布図でみた結果と同じく、イールドカーブのフラット化が買いのサインとなっているのがわかります。

ただ、最大ドローダウンがどちらも大きいためこのままではシステムとしての採用は難しいです。

長期における長短金利差の株価への影響を検証

では次に、長期的な長短金利差の株価への影響を確認します。

今度は米国債の30年債と5年債の長短金利差が過去200日で最小となった翌日に米国株を買った場合について確認します。

| 総損益 | 2% |

| 総取引数 | 138 |

| 平均損益 | 0.0% |

| 勝率 | 54% |

| プロフィットファクター | 1.0 |

| 最大ドローダウン | -12% |

この場合は、わずかですが長短金利差の縮小というイールドカーブのフラット化が株価にはプラスの影響であることがわかります。

では、さきほどと同じく1日だけではなく長めにポジションを保有した場合の成績を確認します。

今度は30日間と60日間に加えて、90日間、120日間ポジションを持ち続けた場合も検証してみます。

| 保有日数 | 30日 | 60日 | 90日 | 120日 |

| 総損益 | 80% | 115% | 148% | 176% |

| 総取引数 | 26 | 16 | 14 | 11 |

| 平均損益 | 3.1% | 7.2% | 10.6% | 16.0% |

| 勝率 | 73% | 81% | 86% | 100% |

| プロフィットファクター | 5.7 | 10.8 | 25.1 | ー |

| 最大ドローダウン | -8% | -9% | -3% | 0% |

さきほどもそうですが、保有期間が長期になるほど売買成績は良くなているのがわかります。

そして、なんと120日間ポジションを持ち続けるケースでは、勝率は100%になっています。

長期間ポジションを持つため取引回数は少ないですが、「イールドカーブ・フラット化買いシステム」として運用できそうです。