モディリアーニなどの公債の負担の理論|日本の借金破綻は嘘?本当?

日本の国債残高は大丈夫?

日本は世界一の借金大国であるといわれています。

日本の国債発行残高は1000兆円を超え、国と地方の長期債務残高は1200兆円を超えています。(令和4年度末)

このまま国債残高が高いままだと日本は破綻してしまうという意見もあれば、破綻は嘘であり国債残高は高くても大丈夫という意見もあります。

ここでは、日本の国債残高はこのままで大丈夫なのかということについて、財政学における公債の負担という概念によって考えてみます。

公債の負担の理論(モディリアーニ、ボーエンデービスコップなど)

公債の負担とは、公債を発行することで、税金(租税)と比べて、負担が大きくなるのか、それとも負担は同じなのかを考えることです。

公債と租税について、おもに現在の世代と将来の世代の間の世代間の負担の公平について考えていくのが公債の負担の理論になります。

もし公債と租税の負担が同じなのであれば、国債の発行も増税も同じということですから、財政再建のために増税が必要だという意見は成り立たちにくくなります。

一方で、公債の負担の方が租税の負担よりも大きいのであれば、公債の発行は望ましくないことになります。

そして、もう1つ重要なのは、その負担が現在の世代に生じるのか、将来の世代に生じるかです。

現在の費用や支出のために、現在の世代に負担が生じるのは問題ありませんが、現在の費用や支出のために将来に世代に負担を先送りするのは、将来世代を現在世代が搾取していることになってしまいます。

このような点から、公債の負担というものについて考えていきます。

ただし、公債の負担の議論では、そもそも負担というものが何なのかについて学者ごとに説が異なるので、それぞれの理論についてみていきます。

公債の負担の議論の論者には、ラーナー、ボーエン=デービス=コップ(ボーエンデービスコップ)、ブキャナン、モディリアーニ、リカード、バローなどがいます。

ここでは、それぞれの学者の定義する公債の負担はなんなのかということと、その結論として世代間の負担がどうなるのかということを確認します。

では、順番にみていきましょう。

ラーナー(新正統派)

ラーナーは、ケインズ経済学を支持するケインジアンです。

ラーナーの属する経済学者のグループのことを新正統派といいます。

ラーナーは、公債の負担を民間において利用可能な資源が減少することだと定義しました。

このラーナーの定義によれば、利用可能な資源が減少すると負担が生じることになります。

一方で、利用可能な資源が減少しなければ、負担は生じないことになります。

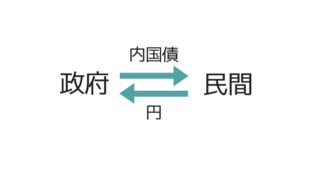

このような公債の負担について、ラーナーは内国債と外国債に分けて議論をしています。

内国債とは、国内の市場で発行される公債のことです。

一方、外国債は外国の市場で発行される公債です。

ラーナーは内国債については世代間で負担の転嫁は生じないが、外国債については世代間で負担の転嫁が生じるといいます。

内国債のケース

内国債の場合、世代間の負担の転嫁は生じないとラーナーは主張しています。

その理由はどうしてかというと、民間で利用可能な資源が政府によって使われる(減少させられる)点は内国債も租税も同じだからです。

公債(内国債)を発行すると、公債発行の代金として民間のお金が政府に流れていきます。

そのため、民間で利用可能な資源が減少することになり、負担が生じることになります。

ですが、租税も同じくお金が政府に流れていくので、やはり民間で利用可能な資源が減少します。

そのため、租税であっても負担は生じることになります。

ですから、内国債の場合は、公債も租税もどちらも負担が生じるので、現代世代の負担は同じになります。

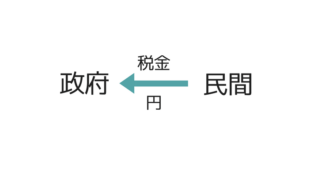

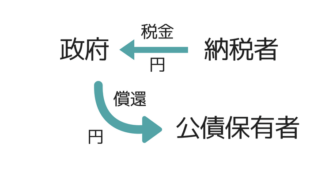

これに対し、将来世代の負担はどうかというと、償還のための将来の課税は、納税者と公債保有者の間の所得の再分配にすぎません。

なので、将来世代に負担は生じないとしています。

公債は、借金ですから将来返す必要があります。

公債を返すお金は、課税によってまかなわれることになります。

この公債のお金を返すための将来の課税は、(税金を支払う)納税者のお金が(公債を持っている)公債保有者の手に渡ることにすぎないから民間の利用可能な資源は減少しないといえます。

民間から民間にお金が移るだけで資源は減少しないということです。

そのため、将来世代の負担とはならないということになります。

したがって、現代世代の負担が将来世代に押し付けられることはないので内国債の場合、世代間の負担の転嫁は生じないということになります。

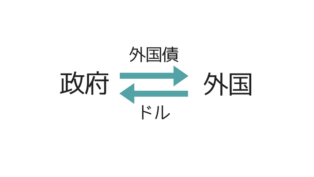

外国債のケース

では、次に外国債について考えてみます。

外国債の場合、世代間の負担の転嫁が生じることになるとラーナーは主張しました。

外国債の場合、公債発行により利用可能な資源が外国から国内に流入することになります。

そのため、現在世代にとっては、公債発行のほうが租税よりも有用といえます。

外国債を発行すれば、その分、国内で利用可能な資源が増えるので、租税よりも公債を発行したほうが得ということになります。

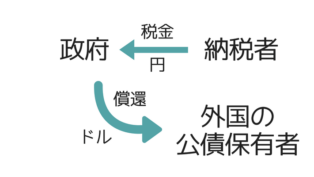

一方で、償還時に民間の利用可能な資源が外国に流出するため、将来世代の負担となってしまいます。

外国債も借金ですから、お金を返す必要があります。

このお金は外国の投資家に支払われるので、お金が海外に出て行ってしまいます。

そのため、利用可能な資源が減少してしまい負担が生じることになります。

したがって、外国債を発行すると現代世代には得だけれど、将来世代には損ということになり負担が転嫁されることになります。

よって、外国債を発行した場合、世代間の負担の転嫁が生じてしまうことになります。

このように、ラーナーらの新正統派の理論によれば、内国債の場合は負担の転嫁が生じないのに対し、外国債の場合は負担の転嫁が生じることになります。

日本の国債は、ほとんどが内国債であるため問題ないという意見は、このラーナーの理論に基づいています。

ただし、ラーナーの理論による場合も、たとえ内国債であっても、将来の公債の償還時に償還のための増税がなされます。

民間の中で一般の国民から公債を持っている公債保有者へお金が増税によって移動することを、将来の国民が問題視しないかといえば、必ず問題視されるはずです。

ですから、内国債だから大丈夫という主張は、そういった意味では的外れだと思われます。

ボーエン、デービス、コップ(ボーエン=デービス=コップ)

次に、ボーエンデービスコップは公債の負担を生涯消費の減少としました。

生涯消費というのは、生涯の消費支出の合計のことです。

さきほどのラーナーとは負担の定義が違います。

この定義によれば、生涯消費が減少したときに負担が生じることになります。

ボーエン、デービス、コップは、公債の発行と償還を同一世代内で行う場合と世代を超える場合に分けて議論しています。

まずは同一世代内の公債の発行と償還の場合は負担の転嫁は生じないとします。

公債を償還するために増税が行われますが、この増税によって生涯消費は減ることになります。(増税のせいで使えるお金が減るので、生涯消費は減りますね。)

ですが、それが同一世代内で行われている場合は、そもそも別の世代への負担の転嫁という問題が考えられないので、そもそもの話として負担の転嫁は生じないといえます。

一方で、世代を超える公債の発行と償還を行う場合、償還のための課税により将来世代の消費が減少することになります。

そのため、現在世代から将来世代へ負担が転嫁されます。

この場合、償還のために増税がされ将来世代に対する税金が高くなります。

これにより将来世代の生涯消費が減ってしまうわけです。

そのため、将来世代へ負担が転嫁されることになります。

ブキャナン

次に、ブキャナンです。

ブキャナンは、公債の負担を個人が利用可能な資源を強制的に減少させられることと考えました。

強制的というのがキーワードです。

ブキャナンの考えによると、公債の購入は個人の自由意思による自発的な取引だから負担は生じないことになります。

公債の購入は、自発的であり強制的ないから負担は生じないと考えるわけです。

これに対し、将来の公債償還のための課税は強制的なものだから負担が生じることになります。

したがって、公債を発行したときの世代と償還するときの世代が異なる場合は、発行時の世代から償還時の世代へ負担が転嫁されることになります。

償還のための課税は、強制的だから将来世代の負担になるということです。

このブキャナンの理論は一般的な国民感覚に一番あてはまる気がします。

ブキャナンの理論では、世代をまたいだ公債の償還は、内国債だろうが外国債だろうが、将来世代の資源を強制的に減少させるため、将来世代に負担を押し付けることになります。

モディリアーニの公債負担論

次に、モディリアーニの理論です。

モディリアーニは公債の負担を民間の資本蓄積の減少であると定義します。

モディリアーニによれば公債発行は民間の資本蓄積を減少させ、租税に比べて将来の生産を減らすため負担が生じることになります。

この理由は2つあります。

まず、1つ目の理由は、公債発行による財政政策が民間投資を阻害するからです。

これは経済学におけるクラウディングアウトと同じ話です。

財政政策により金利が上昇し、民間投資が阻害されるため、将来の生産が減ってしまうということです。

そのため、公債の発行は民間の資本蓄積を減少させることになります。

もう1つ別の理由として、民間の資産構成を(生産に使われる)実物資産から、(非生産的な)公債へと変化させるからということがいえます。

これはもともとは実物資産としてあった民間の資産が公債を発行することで公債の購入に使われてしまうため、民間の資本蓄積が減少することになります。

実物資産のまま持っていれば、生産の役に立ったのに公債は債券に過ぎないので生産の役には立ちません。

そのため民間における将来の生産が減ってしまうことになります。

このようにどちらの理由によっても将来の生産が減ってしまうことになるので、公債発行により将来世代へ負担が転嫁されるとモディリアーニは主張しました。

このモディリアーニの理論も現実にあった理論だといえます。

政府より民間の方が生産性が高いのはどの国でもあてはまります。

公債を発行したせいで、民間の資本蓄積が阻害されて将来の世代の民間の活力が減ってしまうというおそれは、十分ありえます。

その意味で過度な公債依存は望ましくないといえます。

リカードとバローの中立命題

次のリカードとその次のバローは負担は転嫁されないと考えます。

そのためリカードやバローの理論のことを中立命題ということがあります。

中立命題の中立というのは、どちらでも同じ(中立である)という意味です。

リカード

まずはリカードからみていきます。

リカードは、政府の財政支出の財源を租税によっても、公債によっても効果は同じ(等価)であるとします。

これをリカードの等価定理(中立命題)といいます。

リカードの特徴は同一世代内の公債の発行と償還を議論している点です。

同一世代内の公債の発行と償還において、公債が発行された場合、合理的な人間なら将来の償還のための課税に備えて、消費を減らして、貯蓄を増やすと考えます。

一方で、租税の場合は、可処分所得が税金として取られた分減少するので消費が減少します。

どちらも消費が減少する点は同じなので、公債発行と租税の効果は同じであるとリカードは主張します。

このようにリカードは同一世代内の公債の発行と償還を議論しているのが特徴です。

ですから、そもそも負担の転嫁は問題になりません。

将来世代が出てこないので負担の転嫁は問題にならないということですね。

ただ、現実の世の中は将来世代に負担を押し付けていますし、同一世代でも将来の課税のために貯蓄を増やす人は少ないと考えられるため、リカードの議論はあまり現実的とはいえませんね。

バローの中立命題

これに対して、バローはどうかというと、バローは、人々が将来を合理的に予測すれば、公債発行と租税の効果は同じ(等価)であるとします。

これをバローの中立命題といいます。

なお、バローは合理的期待形成学派という経済学者のグループに属しています。(合理的期待形成学派には、ほかにルーカスやサージェントがいます。)

バローの中立命題の特徴は、リカードと違い世代を超える公債の発行と償還を議論している点です。

世代を超える公債の発行と償還では、現在世代(親の世代)が将来の償還のための課税に備えて、将来世代(子供)のために消費を減らして、貯蓄を増やし、遺産を残せば、将来世代への負担の転嫁は生じないとします。

遺産で税金を支払うので将来世代の負担は生じないということです。

このような場合、公債発行と租税の効果は同じということになります。

当然、親がちゃんと遺産を残さないと負担は転嫁されてしまいます。

現実の世界で、公債の償還のための税金の支払いまで考えてお金を残しておく親はほとんどいませんね。

そのため、バローの中立命題も現実的とはいえません。

(まとめ)公債頼みの財政の持続可能性

結論として、公債の償還が将来に及ぶケースの中で、公債でも租税でもどっちでもいいよといっているのは、あまり現実的ではないバローの理論のほかには、内国債の場合のラーナーの理論だけです。

ただ、ラーナーの内国債の理論も民間の利用可能な資源が減らないといっているだけであって、将来の増税はきっちり行われます。

これを国民は良しとしないはずなので、結局、将来の償還を予定するような公債の発行は望ましくないことになります。

消費税の増税などによる緊縮財政が国民経済に悪影響を与えるというのはその通りかもしれませんが、だからといって将来の世代に負担を押し付けていいものではありませんね。

また、私たちは昔の人からしたらもはや将来世代です。

安倍政権はアベノミクスで、成長によってマイルドなインフレを起こして、国としての債務負担を軽くすることを目指しましたが、債務負担を軽くするほどのインフレは起こりませんでした。

また、コロナ禍やウクライナ危機により生じたインフレは原材料価格の値上がりによるコストプッシュインフレであり、成長によるものではないため債務負担を軽くする効果に欠けると言わざるを得ません。

いずれは緊縮財政が経済には悪影響だとわかっていながら、あえて実施するという判断がいずれは必要になるときが来ると思われます。(それが可能なようならここまで財政は悪くなっていないかもしれませんが。)

償還のための増税ができない場合は、いま実際に行われているように、公債の借金を返すためにさらに借金をするという自転車操業しか道がありません。

ですが、自転車操業を永遠に続けるなんてことは不可能です。

いざお金が借りにくくなってから、増税したり、歳出をカットしたりしようとすると、非常に大きな額の増税や歳出削減をしなければいけなくなります。

こういった事態に国レベルで事前に対処することは、「ゆでガエル」ともいわれている現状からすると、もはや難しいとも考えられます。

国債の無利子国債への変換など新しいアイデアが出たこともありますが、仮にそのような政策が有効だとしても、そういった新しい政策の実行がいざ必要になった時に日本円や日本株や日本の雇用が無事とはとても思えません。

災害への備えと同じように、私たち自身が個人レベルで資産防衛・生活防衛をしておくことが必要だと思われます。