関税の余剰分析|経済学の関税政策の効果は死荷重を生じる

国際貿易の理論

ミクロ経済学における国際貿易の分野における自由貿易や関税政策、輸入割当について余剰分析の考え方によりみていきます。

ミクロ経済学で貿易が行われる場合、どういったことが起こるでしょうか。

まずは、自由貿易により、ある国が外国と貿易を行う場合を想定して考えていきます。

小国の仮定

この自由貿易の理論の前提として、小国の仮定というものがあります。

これは自由貿易の理論における価格受容者(プライステイカー)のことです。

プライステイカーというのは、ミクロ経済学の生産者理論などで出てきますが、市場で決まった価格をそのまま受け入れる経済主体のことをいいます。

小国の仮定も、このプライステイカーの理論と同じように考えて、国際的な市場で決まった国際価格をそのまま受け入れるという国を小国として仮定します。

つまり、国際価格に影響を与えることができずに国際価格をそのままの形で受け入れるという小国を仮定して議論すること、それが小国の仮定になります。

小国の仮定:

ある国の財が世界市場において占める割合が非常に小さいため、その国がその財を輸出(輸入)しても,世界市場におけるその財の価格に影響を与えないという仮定

ですから、小国の仮定のイメージは、自由貿易の理論における価格受容者(プライステイカー)になります。

自由貿易における余剰分析

では、この小国の仮定を前提として、自由貿易における余剰分析についてみてみます。

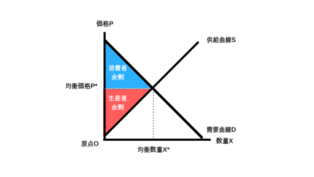

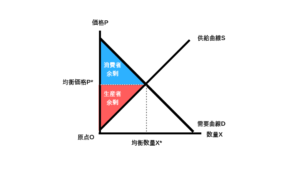

まずは、貿易を行っていない通常のケースを考えてみます。

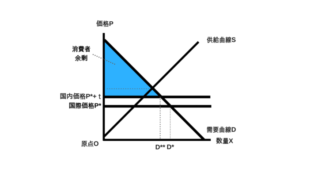

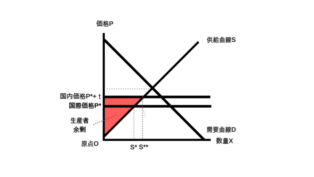

この貿易を行っていない状態のことを鎖国状態ともいいますが、鎖国状態の通常のケースでは、価格と需要曲線(と縦軸)の間の面積が消費者余剰になり、価格と供給曲線(と縦軸)の間の面積が生産者余剰になります。

では、これに対し自由貿易ではどうなるでしょう。

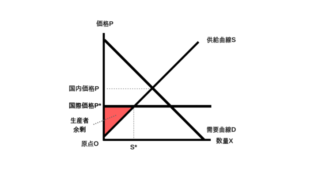

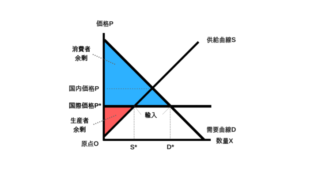

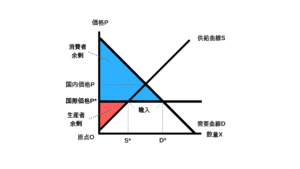

ここでは海外の価格をあらわす国際価格(P*)が国内の均衡価格(P)よりも安いケースで考えてみます。

まず、消費者余剰についてですが、自由貿易により消費者は海外の安い価格で買い物できるようになるので、消費者余剰は貿易前の鎖国状態よりも大きくなります。

また、生産者余剰についてですが、こちらは海外の安い価格P*が販売価格となってしまうため、生産者余剰は貿易前の鎖国状態より小さくなります。

結局トータルでは、生産者余剰は貿易前よりも小さくなるのに対し、価格が下がることで消費者余剰が大きく増えるので、総余剰(社会的余剰)は増加することになります。

なお、国内の生産者の生産量は国際価格P*のもとではS*になり、国内需要であるD*を満たすことはできません。

そのため、国内需要D*が国内供給S*を上回る部分(D*-S*の部分)については、輸入が行われることになります。

以上が、国際価格が国内の価格よりも安い場合のお話です。

逆に、国際価格が国内の均衡価格よりも高い場合は、輸出が行われることになります。

テキストとか資格試験などででてくるのはほとんどが価格が安いケースです。

そして、輸入・輸出どちらを行う場合であっても、総余剰は小国のケースでは、自由貿易の下で最大となります。

|  |

左の鎖国状態と右の自由貿易、どちらが余剰の合計が大きいかといえば、右のほうが大きいですね。

つまり、通常の鎖国状態のケースよりも自由貿易を行った方が余剰は大きくなるんだということです。

大国のケース

なお、ここでみたのは小国の仮定が働く小国のケースですが、小国ではない大国のケースというのもあります。大国のケースは、とりあえず結論だけ紹介します。

大国のケースでは、最適な関税を課すことで、自由貿易の場合よりも大きな総余剰を達成できる

関税政策の余剰分析

では、次に、関税政策により関税を課した場合の効果を余剰分析によりを考えてみます。

関税というのは、財の輸入につき1個あたりt円の関税をかけるような政策です。

これも小国の仮定を前提に考えていきます。

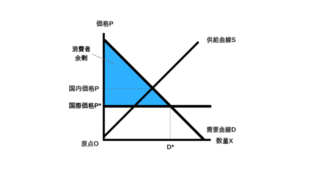

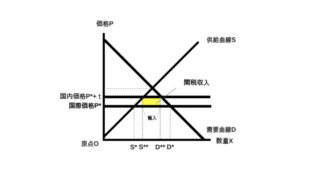

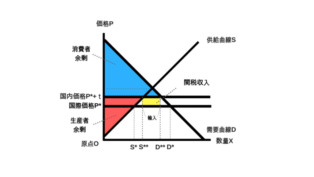

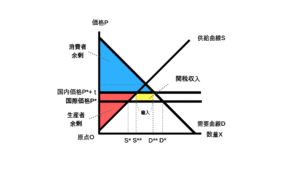

さきほどと同様、国際価格がP*のときに、財の輸入1個あたりt円の関税をかけるとすると、国内の流通価格は国際価格P*に関税tを加えたP*+tになります。

そのため、消費者余剰は、需要曲線と価格の間の部分の面積なので、需要曲線Dと国内の流通価格P*+t(と縦軸)の間の部分の面積が消費者余剰になります。

一方で、生産者余剰は、価格と供給曲線の間の部分の面積なので、関税をかけた場合、国内価格P*+tと供給曲線S(と縦軸)の間の部分の面積が生産者余剰になります。

国内の価格がP*+tの場合、国内の生産者の生産量はS**になります。

これではP*+tの場合の国内の需要D**をまかなえないので、足りない分は輸入することになります。

よって、関税をかけた場合、D**-S**が輸入になります。この輸入量に1個あたりt円の関税がかけられるので、輸入量×1個あたりの関税を意味する(D**-S**)×tの部分の面積が関税による関税収入になります。

この関税収入は、関税政策による政府の余剰になるので正の余剰(プラスの余剰)となります。

以上から、関税をかけた場合の総余剰は、消費者余剰と生産者余剰と関税収入を加えた下図のような面積となります。

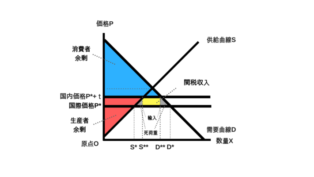

これを自由貿易の場合と比べてみます。

|  |

そうすると、左側の自由貿易に比べ、右側の関税をかけた場合は小さな三角形2つ分余剰が小さくなっているのがわかります。

したがって、関税をかけた場合、自由貿易に比べ、この三角形2つの面積の合計分だけ、厚生の損失として死荷重(Dead Weight Loss)が生じることになります。

これは小国の場合、関税政策の効果として、関税を掛けると非効率になるんだということを意味します。

ただし、関税をかけた場合であっても、貿易を行う前の鎖国状態よりは、総余剰は増えているので注意します。

ですから、総余剰の大小関係でいえば、

余剰の大きさ:

自由貿易 > 関税 > 貿易前(鎖国状態)

となります。

これをグラフで確認すると以下のようになります。

| | |

輸入制限(輸入割当)の余剰分析

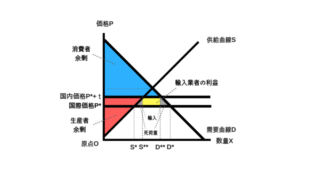

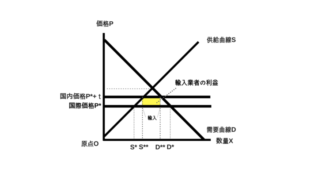

では、最後に輸入制限(または輸入割当)というものについてみてみます。

輸入割当とは、ある一定の量に輸入を制限して、それ以上の輸入を認めないという政策のことです。

この輸入割当として、関税の代わりに、関税をかけた場合の輸入量と同じ輸入量となるように輸入を制限するとします。

この場合の総余剰の大きさはどうなるでしょうか。

関税政策における輸入と同じになるよう輸入を制限した場合、総余剰は関税を課した場合と同じ大きさになります。

関税との違いは、関税政策では関税収入だった部分が、輸入業者の利益になることです。

この場合、関税は課せられていないので、関税収入はなくなります。

代わりに、輸入分については、輸入業者は安い国際価格P*で輸入をして、高い国内価格であるP*+tで販売できることから、輸入数量1個あたりt円の利益を得ることができます。

輸入数量はD*-S*ですから、輸入業者の利益は(D*-S*)×tとなり、グラフの黄色部分の面積になります。

輸入制限(輸入割当):

関税を課す代わりに、関税を課した場合の輸入量と同じ数量の輸入制限を行う場合、総余剰は関税を課した場合と同じになる

以上が輸入割当になります。