平均費用ACとは|ミクロ経済学での意味と定義|平均可変費用AVC、限界費用MCとの関係

平均費用のミクロ経済学における意味とは

平均費用とは、ミクロ経済学の企業の理論(生産者理論)で勉強する概念であり、企業の製品1つあたりの費用のことです。

企業というのは、利益を追い求める存在です。

この利益のことを経済学では利潤といいます。

ですから、利潤を最大にするというのが企業の目的になります。

企業の目的=利潤の最大化

そして、この利潤は収入-費用として表されます。

利潤=収入-費用

収入は入ってくるお金、費用は出ていくお金です。

平均費用は、この出ていくお金である費用を製品1個あたりの概念に直したものを意味します。

平均費用ACの定義・求め方

平均費用とは、製品1個あたりのコストのことです。

平均費用は英語でAverage Costなので、記号ではACと略して表現されます。

平均費用ACの定義として、3つの定義で見ていきます。

3つというのは、①言葉による定義、②グラフによる定義、③数式による定義の3つです。

まず、①言葉による定義では、平均費用ACは生産物1単位あたりの費用を意味します。

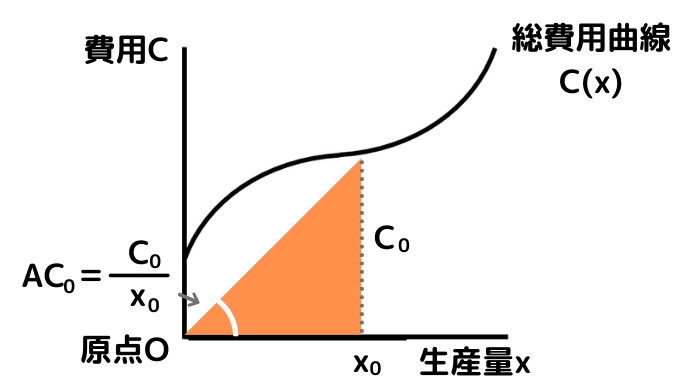

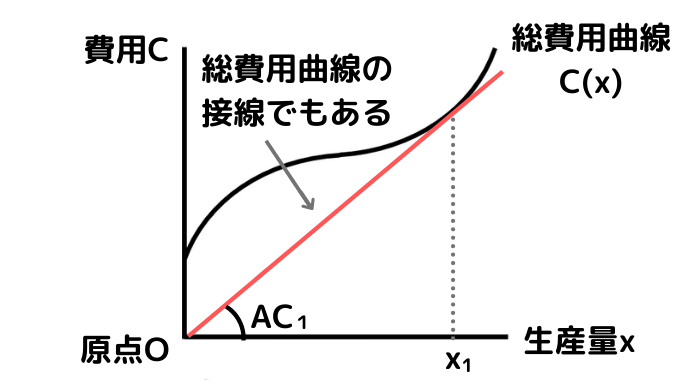

次に、②グラフによる定義では、平均費用は原点と(費用をあらわすグラフである)総費用曲線C(x)を結んだ直線の傾きとされます。

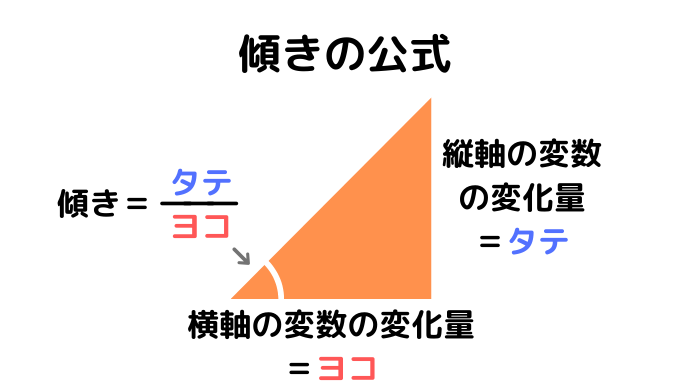

このグラフによる定義は、傾きの公式を使って考えます。

傾きの公式とは、(中学校の数学などで習う概念ですが)傾きが縦軸の変数の変化量÷縦軸の変数の変化量としてあらわされるというものです。

傾き=縦軸の変数の変化量÷横軸の変数の変化量

覚えるときは、簡単にヨコ分のタテとして覚えます。

傾き=タテ÷ヨコ

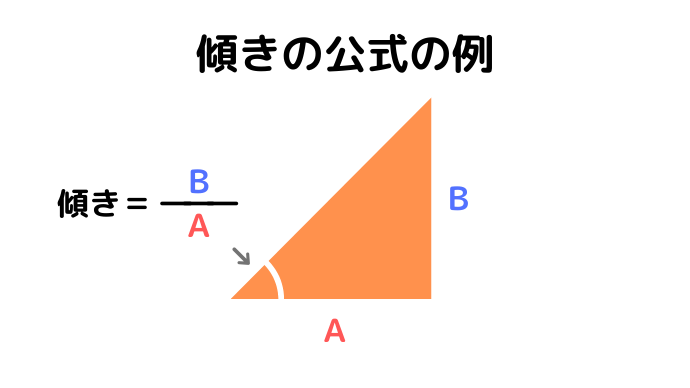

たとえば、ある三角形で、横の長さがAで、縦の長さがBで与えられたとき、 傾きは、傾きの公式から(ヨコ分のタテなので)B/Aのとしてあらわされます。

たとえば、横の長さ=1、縦の長さ=2の場合、傾きは2÷1=2になります。

傾き=(タテ)2÷(ヨコ)1=2

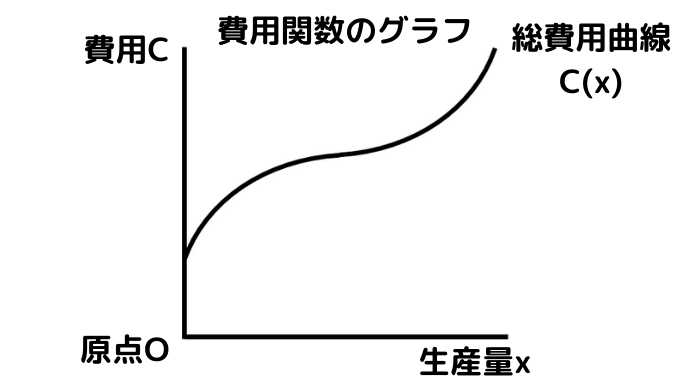

では、この傾きの公式をふまえて、実際にグラフで考えてみます。

経済学において費用Cのグラフは、通常、縦軸切片を有する逆S字の総費用曲線C(x)としてあらわされます。

ある生産量x0のとき費用はC0になります。

この場合、ヨコの値(横軸の変数の変化量)はx0、タテの値(縦軸の変数の変化量)はC0になります。

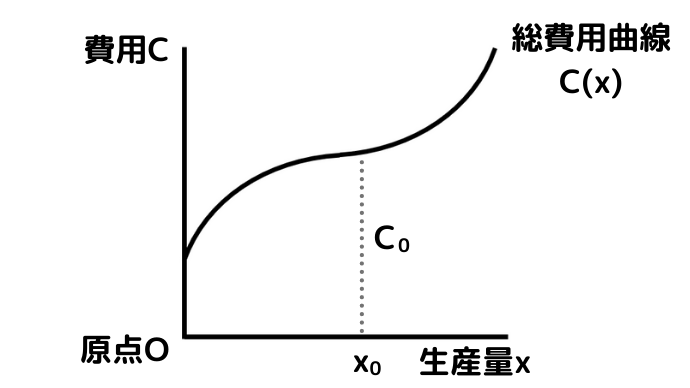

そして、③数式による定義からC0をx0で割った

AC0=C0÷x0

が平均費用ACの求め方になります。

これはヨコ分のタテをしているのと同じことなので、傾きの公式からいえば図の傾きに他ならないことになります。

ですから、原点から費用C(x)に引いた直線の傾きである図の角度がACになるというのが、平均費用ACのグラフによる定義になります。

平均費用ACのグラフにおける特徴

では、この平均費用のグラフにおける特徴として、3つの特徴をみていきます。

平均費用ACのグラフの特徴:傾き

まず、平均費用のグラフの1つ目の特徴として、平均費用ACは原点Oと費用関数である総費用曲線C(x)を結んだ直線の傾きとして求められます。

これはさきほどの平均費用の定義でみたグラフによる定義のお話になります。

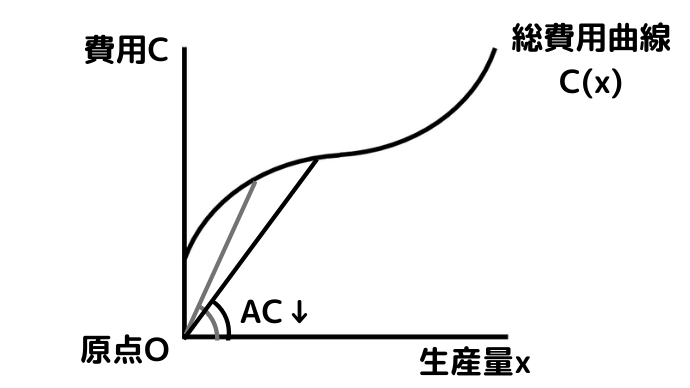

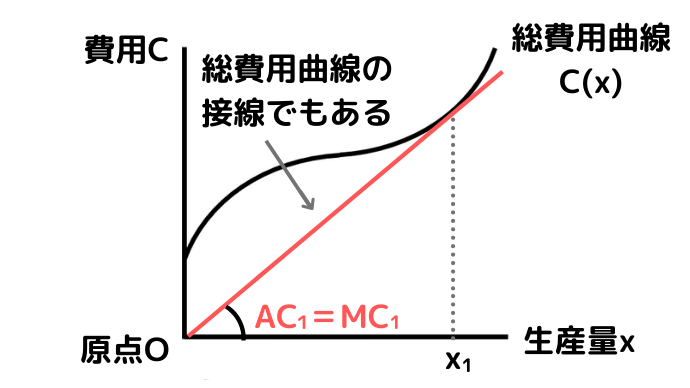

平均費用ACのグラフの特徴:最小点

次に、平均費用のグラフの2つ目の特徴として、平均費用が最小となる最小点における特徴を確認します。

平均費用ACの最小点では原点Oからの直線が総費用曲線C(x)に接するという特徴があります。

平均費用ACは原点から費用Cに引いた直線の傾きとしてあらわされます。

この直線で、生産量xが少ない場合、この直線の傾きは大きくなります。

そして、生産量xが増えるにつれて、傾きはだんだん小さくなっていきます。

そして、費用曲線Cとこの直線が接するx1で傾きは最低になります。

この直線は、原点と費用曲線Cを結んだ線なので、これ以上は直線の傾きは小さくなりません。

このx1よりも生産量が大きい右側の領域では、まただんだん傾きは大きくなっていきます。

ですから、この直線の傾きで表される平均費用ACの大きさは、最初はだんだん小さくなっていき、x1で最小になって、まただんだん大きくなっていくということになります。

これが平均費用の最小点の求め方になります。

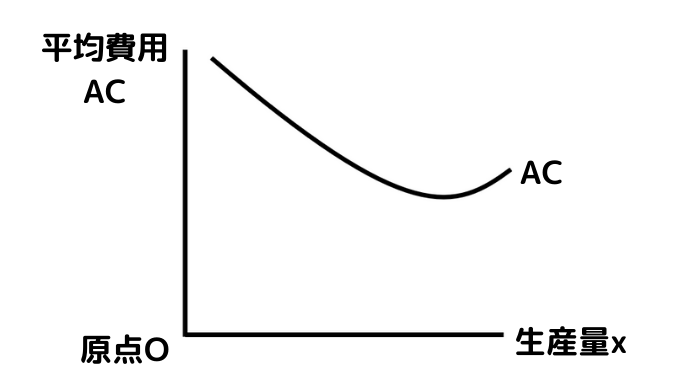

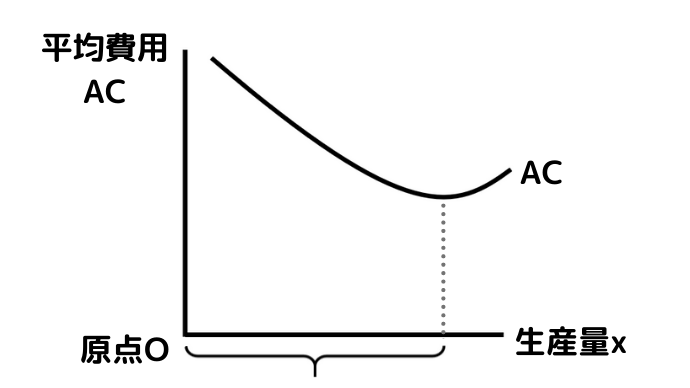

平均費用ACのグラフの特徴:U字型

また、平均費用のグラフの3つ目の特徴としてU字型という特徴があります。

つまり、横軸に生産量、縦軸に平均費用をとった曲線ACのグラフはU字型のグラフとして描かれることになります。

平均費用曲線がU字型になる理由について説明します。

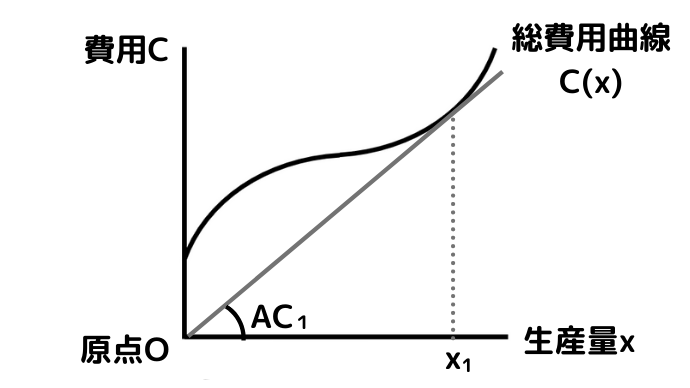

ここでは横軸に生産量xをとって、縦軸にさきほどは傾きで表されていたACをとってみます。

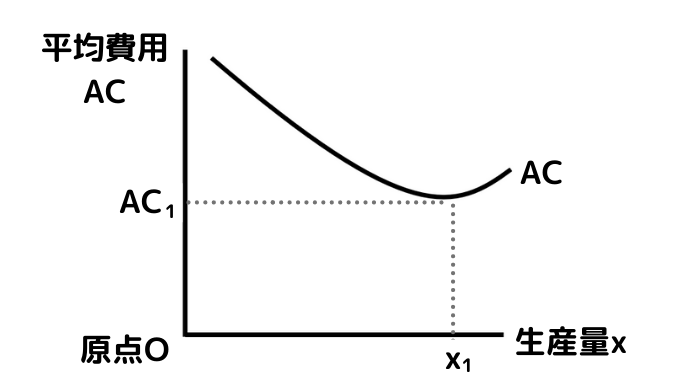

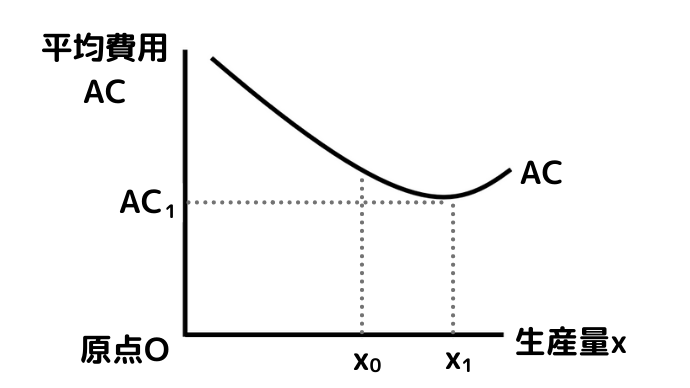

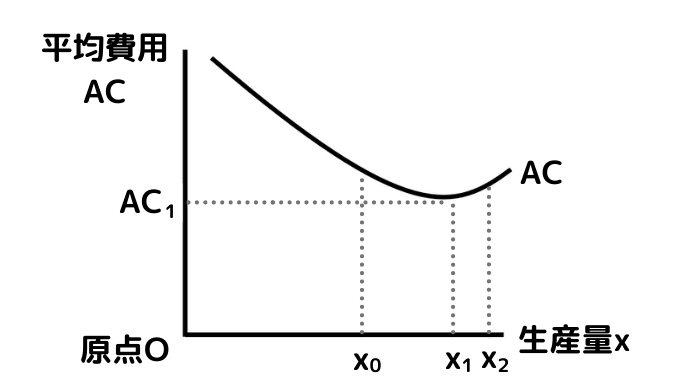

そうすると、ACはx1で最低になるので、その点をAC1とします。

(下の画像のグラフの上側はさきほどみた傾きであらわされる平均費用ACのグラフ、下側がACを縦軸にとったグラフです。)

この最低点であるx1より生産量の少ない左側では、平均費用の値はAC1よりも大きくなります。

たとえば、x0では平均費用の値はAC1よりも大きくなるはずです。

そして、生産量が少なくなればなるほど、ACの値は大きくなることになります。

ですから、ACのグラフは、図のようなカーブとして描けることになります。

生産量が少ないほど平均費用の値が大きくなる理由は固定費用があるからです。

固定費用はお店の家賃など生産や販売と関係なくかかってくる費用です。

生産が少ないと製品1個の売上でまかなわなければいけない固定費用が大きくなるため、平均費用が大きくなることになります。

そして、平均費用が最低となるx1よりも生産量の多い右側でも、平均費用の値はAC1よりも大きくなります。

たとえば、右側のx2ではACの値はAC1よりも大きくなります。

そして、生産量が多くなればなるほど、ACの値は大きくなります。

平均費用ACの最小点の右側で、生産量が増えれば増えるほど、平均費用が逓増(上昇)するのは、生産の効率が悪くなるからです。

ある工場で適性な規模を超えて生産する場合、どんどん生産の効率は悪くなります。

適性な規模を超えた無理な生産をすると、機械を無理をさせて動かしたり、従業員に長時間の残業を強いるなど非効率的な経営をしなければならなくなります。

そのため、平均費用ACの最小点の右側の領域では、生産量が増えると平均費用はだんだんと増えていく(逓増する)ことになります。

このようにして、平均費用曲線であるACのグラフは下の画像のように描けることになります。

ですから、ACのグラフは画像のようなおわんのようなU字型のグラフになります。

これが平均費用のグラフの3つ目の特徴であるU字型の特徴になります。

(なお、この平均費用曲線であるACのグラフがU字型になるのは、総費用曲線C(x)の形状が逆S字の場合に限られます。)

平均費用ACの計算の具体例

平均費用の計算方法を数式で示してみます。

たとえば、費用関数を

C(x)=x3-2x2+5x+10

とした場合の平均費用はどうなるかを考えてみます。

平均費用は、費用関数の式C(x)を生産量xで割ったものなので、

AC=C(x)÷x=(x3-2x2+5x+10)÷x

として求められます。

定数があると、定数部分の平均費用は

10÷x(x分の10)

となり、計算が面倒ですが、簡単な平均費用の計算問題だとこのような定数部分はないこともあります。

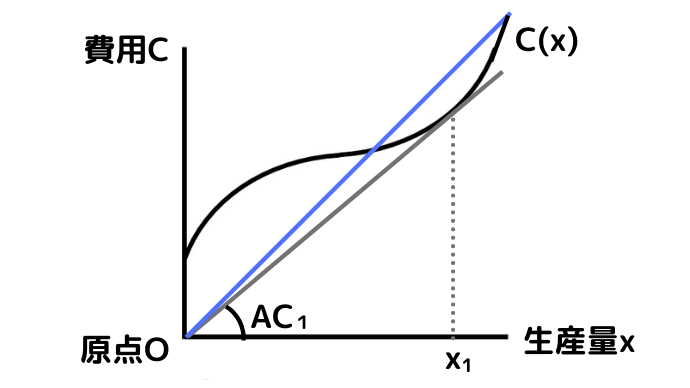

平均費用ACと限界費用MCとの関係

限界費用MCとは、総費用曲線(費用関数)の接線の傾きのことです。

この場合、ACの最小点では、平均費用AC=限界費用MCが成り立つとされます。

これをさきほどのグラフで、確認してみます。

ACが最小となるx1では、原点から引いた直線は総費用曲線である費用関数C(x)に接する形になります。

ですから、このときこの原点からの直線は総費用曲線(費用関数)の接線になっているといえるので、接線の傾きである限界費用MCと平均費用ACは等しくなっているということができます。

平均費用ACと平均可変費用AVC、限界費用MCの関係

可変費用とは、材料費などの生産に連動する費用です。(記号はVCです。)

そして、平均可変費用とは、生産量1個あたりの可変費用になります。(記号はAVCです。)

また、限界費用は、追加的な生産により生じる費用であり、グラフでは(前述したように)総費用曲線の傾きとしてあらわされます。(記号はMCです。)

平均費用ACと平均可変費用AVC、限界費用MCには以下のような関係があります。

まず、平均費用ACは(生産に連動しない固定費用の分だけ)平均可変費用AVCよりも大きくなります。

平均可変費用AVCも平均費用と同様、おわん型、U字型の曲線として描かれますが、おわんは必ず平均費用曲線であるACの方が上側にくることになります。

また、限界費用MCも平均費用と同じく、おわん型、U字型の曲線として描かれます。

そして、平均費用の最低点で平均費用と限界費用が等しくなることから、おわん型(U字型)のグラフとして平均費用曲線であるACのおわんの底を限界費用MCが下から上に突き抜けるようにクロスして描かれることになります。

このクロスの部分(平均費用曲線ACと限界費用曲線MCの交点)がACの最低点となるおわんの底であり、その部分で平均費用=限界費用が成り立つことになります。

(なお、平均可変費用AVCと限界費用MCも平均可変費用のおわん(U字)の底で限界費用と平均可変費用がクロスすることになります。)

ちなみに、このACの最低点は(企業の利潤がゼロとなる)損益分岐点でもあります。

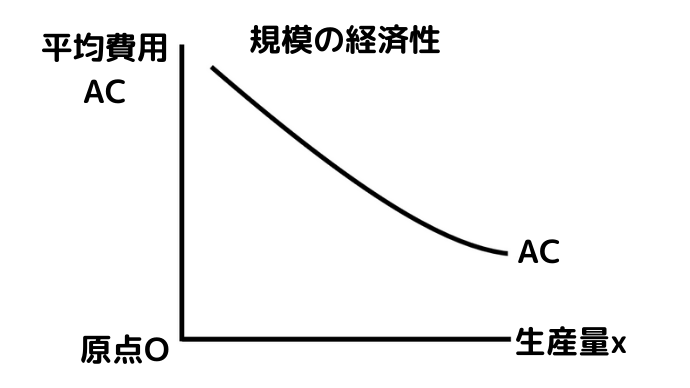

平均費用ACと規模の経済性

規模の経済性とは、企業の規模が拡大(生産量が増加)するに従い、単位当たりの生産コストである平均費用が低減することです。

生産量↑ ⇒ 平均費用↓

グラフでは規模の経済性のグラフは図のようになります。

ここまでで見てきた平均費用曲線のグラフとグラフの形が違っていますが、これが規模の経済性が働いているグラフになります。

通常のおわん型(U字型)のグラフで、規模の経済性が働いているのは、下の画像の半カッコの部分になります。

そのため、通常のケースでは常に規模の経済性が働くわけではない点に注意する必要があります。

この規模の経済性を英語では、スケールメリットといいます。

スケールメリットの直訳が規模の経済性になります。

また、収穫逓増という用語も規模の経済性と同じ状態をあらわす言葉です。

一方で、範囲の経済性という用語は規模の経済性と対(つい)になる概念になります。

規模の経済性と収穫逓増

収穫逓増とは、生産要素(原材料、資本、労働者など)の投入量が増えるに従い、生産量がそれ以上の割合で増加していくことであり、規模に関して収穫逓増といいます。

この収穫逓増というのは、規模の経済性を生産面からあらわしたものだといえます。

その理由はどういうことかというと、 収穫逓増では(労働などの)生産要素の投入量が増えるにしたがって、生産量がそれ以上の割合で増加することになります。

生産要素の投入が増えるにしたがって、生産量がそれ以上に増加するということは、投入量あたりの生産量が増えるということを意味します。

これは見方を変えれば、たとえば、材料を1キロ投入すると1個製品ができてきたのが、無駄がなくなってきて、材料900グラムで1個の製品を作れるようになるということを意味し、単位あたりの生産コストである平均費用が下がるということを意味します。

そのため、規模の経済性と収穫逓増は同じことをいっているということになります。

この収穫逓増である産業の例としては、複製費用の低いソフトウェア事業などが挙げられます。

なお、規模の経済性と対になる概念として、範囲の経済性というものがあります。

範囲の経済性とは、経営学で出てくる概念ですが、多角化による相乗効果のため、別々に事業を行うよりもコスト(平均費用)が低くなることをいいます。

(この相乗効果のことを経営学ではシナジー効果といいます。)

複数の事業を一緒に行うことによって、能率が高まって単位当たりのコストである平均費用が低くなる効果を範囲の経済性といいます。

平均費用が低下するという点では、規模の経済性と同様ですが、その原因が多角化による相乗効果(シナジー効果)にある点で、規模の経済性と範囲の経済性は異なることになります。

平均費用に関連する経済・経営の用語

平均費用に関連するミクロ経済学や経営学にまつわるその他の用語について確認します。

平均費用とマークアップ原理

マークアップ原理とは、平均費用ACなどに一定の値入率(マークアップ率)により利益を上乗せして価格を決定する原理であり、フルコスト原理ともいいます。

マークアップ原理(フルコスト原理)を採用している場合、平均費用の上昇により、(上昇した平均費用にあわせて値付けされるため)価格も上昇することになります。

平均費用と費用逓減産業

費用逓減産業とは、市場の失敗の一種であり、(生産に関係なく発生する)固定費用が非常に大きいことから平均費用が逓減する規模でしか競争が行われない産業のことをいいます。

費用逓減産業では、平均費用がどこまでも逓減するため規模の経済性がどこまでも働き、放っておくと独占になります。

これを自然独占といいます。

そのため、費用逓減産業は市場の失敗の1つとされ、規制が必要になります。

その規制の1つとして価格を平均費用の水準に規制するという平均費用価格規制というものがあります。

平均費用と経験曲線

経験曲線とは、経営学の概念であり、累積生産量が増えるにつれて平均費用が低下するという効果のことをいいます。

平均費用が低下するのは規模の経済性と同じですが、経験曲線効果は累積生産量との関係なので注意します。

以上がミクロ経済学(と経営学)における平均費用のお話になります。