仕訳とは何か|仕訳のルール・書き方をわかりやすく説明|借方・貸方の位置、勘定科目

仕訳とは何か

仕訳(しわけ)とは、会計学における取引の記録の方法のことです。この仕訳についてルールや書き方をわかりやすく説明します。

仕訳の意味

会社は、期中に色々な取引を行います。

たとえば、商品を仕入れたり、設備を買ったり、お金を借りたりするといった取引を行います。

こういった取引をするたびに、記録を付けていきます。

その記録のことを仕訳といいます。

たとえば、取引として商品を仕入れたり、販売したりするたびに仕訳を行っていくことになります。

取引

↓記録

仕訳

この仕訳の対象となる取引のことを簿記上の取引といいます。

簿記上の取引とは、資産、負債、純資産、収益、費用といった財務諸表の各項目に増減・変化をもたらすもののことです。

資産というのは、現金や車、土地、貸付金などの債権などです。

負債は、借金などの債務になります。

純資産というのは、(株主からの)出資金や今まで稼いだ利益のことです。

収益は、売上や(受け取った)利息などです。

そして、費用は、仕入の代金や従業員の給料、支払った家賃などのことです。

これらの5つ(資産、負債、純資産、収益、費用)の金額を増減させたり・変化させるものが簿記上の取引であり、この簿記上の取引の記録が仕訳になります。

そして、いろいろな手続を省略して簡単にいうと、(会計期間の終わりの)期末になったときにこの仕訳の金額を合計して調整を加えることで、決算書である貸借対照表(B/S)や損益計算書(P/L)が作成されます。

このように、財務諸表である決算書を作るための手続を簿記一巡の流れといいます。

取引

↓記録

仕訳 ⇒⇒⇒ 財務諸表(B/S・P/L)

ですから、仕訳というのは、決算書である財務諸表のもとになるものといえます。

仕訳の特徴・書き方

この仕訳の特徴と書き方を確認します。

仕訳というのは、会計上の取引の記録の方法のことをいいますが、仕訳をする場合、1つの事実を2つの側面からみて記録していきます。

このように、1つの事実を2つの側面から捉える(書く)というのが仕訳の特徴になります。

仕訳の具体例1

たとえば、土地を買ったという事実について考えてみます。

土地を買ったという事実は、土地の増加(つまり土地の取得)という側面と(現金で土地を買った場合)現金の減少という側面の2つの側面があるといえます。

この2つの側面を2つに分けて記録していくわけです。

この2つの側面は左右に並べて書かれます。

このときの左側を借方(かりかた)といい、右側を貸方(かしかた)といいます。

(借方)←左側、(貸方)←右側

なお、仕訳を書くことを「仕訳を切る」といいます。

このようにして切られた仕訳の左側が借方、右側が貸方になります。

では、実際に仕訳を書いて(切って)みます。

土地の金額を100とすると土地の取得の仕訳はこのようになります。

(借方)土地 100 /(貸方)現金 100

仕訳の書き方は(/)スラッシュを使う場合もあります。この場合(/)スラッシュは借方と貸方を区切る意味で書かれます。

また、左側(借方)が土地で 右側(貸方)が現金であるのは簿記のルールでそのように決められています(後ほど説明します)

仕訳の具体例2

次に、別の例で考えてみます。

たとえば、お金を借りるという例で考えてみます。

お金を借りるという事実には、現金が増えるという側面と借入金(借金)が増えるという側面があります。

仕訳では、この両方を記録することになります。

この場合は、左側が現金、右側が借入金になります。

たとえば、借金を200する場合は仕訳は以下のようになります。

(借方)現 金 200 /(貸方)借入金 200

このように仕訳では2つの側面を左側と右側に並べて記録していくことになります。

この場合、左側の借方と、右側の貸方はもともと1つの取引なので、左右の金額は必ず一致することになります。

勘定科目

ちなみにこれらの仕訳の現金・借入金などのことを勘定といったり、勘定科目といったりします。

勘定科目というのは、財務諸表の計算や表示の単位のことです。

勘定科目は、勘定といったり英語でaccountなのでa/cと略したりします。

勘定科目の例は、売掛金や仕入、資本金など数多くありますが、勘定科目は、資産、負債、純資産、収益、費用というふうに大きく5つに分けられます。

資産、負債、純資産、収益、費用というのは、仕訳の対象となる簿記上の取引の項目でした。

これら5つが貸借対照表(B/S)と損益計算書(P/L)の中身の勘定科目になります。

勘定科目の位置

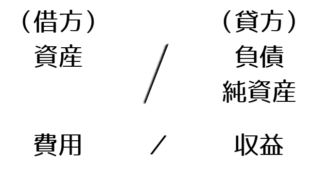

これらの勘定科目を書く位置というのは、ルールで決まっています。

(現金などの)資産は原則的に左側(借方)に書きます。

また、(仕入の代金などの)費用も左側(借方)に書かれます。

そして、(借金などの)負債、(出資金などの)純資産、(売上などの)収益は右側(貸方)に書くと決められています。

この左右の位置というのは、資産や負債が増えた場合の位置になります。

逆に、減った場合は反対側に記録することになります。

資産、費用が減ったときは右側(貸方)、負債、純資産、収益が減ったときは左側(借方)に書かれることになります。

さきほどの現金による土地の購入の例でいうと

(借方)土地 100 /(貸方)現金 100

土地は資産なので、資産の増加は左側(借方)に書きます。

一方で、現金での支払いは、資産である現金の減少なので右側(貸方)に書きます。

(借方)現 金 200 /(貸方)借入金 200

では、2つ目の仕訳はどうかというと、借入により現金が増えているので、資産の増加ですので左側(借方)に書きます。

また、借入金は負債ですから、負債の増加ということになり、右側(貸方)に書かれることになります。

これが仕訳の書き方になります。

勘定科目と財務諸表の項目

そして、1年の終わりの期末になると、上でみたように仕訳の金額を合計して調整を加えることで、貸借対照表(B/S)と損益計算書(P/L)を作成することになります。

取引

↓記録

仕訳 ⇒⇒⇒ 財務諸表(B/S・P/L)

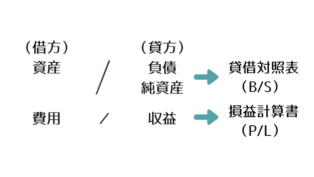

このとき仕訳のどの勘定科目が貸借対照表(B/S)の項目となり、どの勘定科目が損益計算書(P/L)の項目となるかはルールで決まっています。

この図の上側の資産、負債、純資産は貸借対照表(B/S)の項目になります。

一方で、下側の費用、収益は損益計算書(P/L)の項目になります。

この位置関係とどちらの財務諸表にあたるのかを覚えることが簿記や会計学の勉強では必要になります。

仕訳のルールと具体例、仕訳の対象

次に仕訳のルールと具体例について説明します。

仕訳のルール

たとえば、現金で商品を2,000で売ったときの仕訳は以下のようになります。

(借方)現 金 2,000 /(貸方)売 上 2,000

この仕訳を参考に、仕訳のルールを確認します。

- 借方と貸方のそれぞれに勘定科目(現金、売上など)と金額をそれぞれ記載する

- 借方と貸方の金額は必ず一致する

- 貸借対照表(B/S)の資産と損益計算書(P/L)の費用は借方(左側)に記載する

- 貸借対照表(B/S)の負債と純資産、損益計算書(P/L)の収益は貸方(右側)に記載する

①借方と貸方のそれぞれに勘定科目(現金、売上など)と金額をそれぞれ記載する

さきほどの例は商品を2,000で売ったときの仕訳ですが、現金と売上が勘定科目、2,000が金額になります。

(借方)現 金 2,000 /(貸方)売 上 2,000

この仕訳では現金と売上が勘定科目、2,000が金額になります。

②借方と貸方の金額は必ず一致する

仮に、左右のどちらかに複数の勘定科目が書かれて左右で勘定科目の数が違う場合も左側の金額の合計と右側の金額の合計は必ず一致します。

③貸借対照表(B/S)の資産と損益計算書(P/L)の費用は借方(左側)に記載する

資産の増加と費用の増加は左側と覚えておきます。

減少の場合は逆になります。

④貸借対照表(B/S)の負債と純資産、損益計算書(P/L)の収益は貸方(右側)に記載する

負債の増加と純資産の増加、収益の増加は右側と覚えておきます。

これも減少の場合は逆になります。

仕訳の具体例

現金100を借り入れたときの仕訳

(借方)現 金 100 /(貸方)借入金 100

現金は資産なので、資産の増加として左側(借方)に書きます。

一方で、借入金は負債なので、負債の増加として右側(貸方)に書きます。

借入金100を現金で返済したときの仕訳

(借方)借入金 100 /(貸方)現 金 100

借金を返すということは負債の減少なので左側(借方)に借入金がきます。

そして、現金で返済すると現金が出ていくので資産である現金の減少として現金は右側(貸方)に記入されます。

商品100をツケで仕入れたときの仕訳

後で支払うという口約束をツケとか信用取引といいます。

このときツケで仕入れたときのツケの代金のことを買掛金(かいかけきん)といいます。

そのため、ツケで仕入れたときの仕訳は以下のようになります。

(借方)仕 入 100 /(貸方)買掛金 100

買掛金というのは、ツケの代金であり、後で払わなければいけない債務なので負債になります。

負債の増加なので買掛金は右側(貸方)になります。

一方で、仕入は商品の仕入れの原価にあたる費用です。

費用の増加は左側(借方)なので、仕入は左側(借方)に記入されます。

買掛金100を現金で支払ったときの仕訳

(借方)買掛金 100 /(貸方)現 金 100

負債である買掛金を支払うことで負債がなくなるため、負債の減少として左側(借方)に買掛金を記入します。

また、現金で支払っているので現金(資産)の減少として、右側(貸方)に現金100がきます。

商品100をツケで販売したときの仕訳

(借方)売掛金 100 /(貸方)売 上 100

売り上げたお金を後で払ってもらう約束としてツケで販売することがあります。

このとき後でお金を払ってもらえるツケの代金を売掛金(うりかけきん)といいます。

売掛金は金銭的な債権であり資産ですので、資産の増加として左側(借方)に記入します。

一方で、売上は収益ですので、収益の増加として右側(貸方)にくることになります。

売掛金100を現金で受け取ったときの仕訳

(借方)現 金 100 /(貸方)売掛金 100

売掛金を現金で回収した場合、現金の増加は資産の増加なので左側(借方)を現金100とします。

そして、売掛金の回収により売掛金はなくなるため、資産である売掛金の減少として右側(貸方)は売掛金100となります。

資格試験での仕訳の書き方

簿記検定や公認会計士試験、税理士試験などでは、自分で仕訳を切る必要があります。

下書き段階の自分だけが見るための手元のメモであれば、「(借方)」や「(貸方)」は書かずに、単に「/」(スラッシュ)で区切って記録すれば十分です。

土地 100/現金 100

一方で、簿記検定の仕訳の問題では、解答用紙に借方の勘定科目、金額、貸方の勘定科目、金額と欄が別れているので、「(借方)」、「(貸方)」や「/」(スラッシュ)を書く必要はありません。(というか書いてはいけません。)

また、残高試算表や精算表を埋めていく問題も書く欄はあらかじめ決まっているため、勘定科目と金額だけ記入していけば大丈夫です。

仕訳の対象になるもの

仕訳の対象となる取引については、さきに述べたように簿記上の取引が仕訳の対象になるということでした。

仕訳の対象…簿記上の取引(資産、負債、純資産、収益、費用に増減・変化をもたらすもの)

では、この仕訳の対象についてもう少し詳しく考えてみます。

仕訳の対象になるもの1:資産内容の変化

資産の増額が変化せずに、単に資産内容が変化するだけであっても仕訳の対象となります。

資産内容の変化の例としては、備品の購入などがあります。

イスとかコピー機などの備品を現金で購入する仕訳は以下のようになります。(×××には金額が入ります。)

(借方)備 品 ××× /(貸方)現 金 ×××

備品も現金も資産なので資産の総額は変化しません。

ですが、資産の内容が変化します。

このような資産内容の変化がある場合、仕訳を切る必要があります。

ですから、この場合は左側(借方)が備品の増加、右側(貸方)が現金の減少という形で仕訳が切られることになります。

資産の増加は左側(借方)に記録するので、備品の増加は左側(借方)に記録され、資産の減少は右側(貸方)に記録するので、現金の減少は右側(貸方)に記録されます。

仕訳の対象になるもの2:火災による損害

一般的に取引とはいわないケースであっても、簿記上の取引として仕訳の対象となる場合があります。

たとえば、火災による損害がその具体例になります。

(借方)火災損失 ××× /(貸)建 物 ×××

これは(建物を買ってすぐのタイミングで)火災により建物がなくなってしまった場合の仕訳です。

火災による建物の焼失は、取引しているわけではないけれども簿記上の取引として仕訳が必要になります。

建物がなくなってしまったというのは、資産の減少なので右側(貸方)に記録します。

この場合の(仕訳の反対側の勘定科目である)相手勘定は火災損失という費用が記録されます。

費用の増加は左側(借方)でしたので左側(借方)に記録されます。

仕訳の対象にならないもの

一方で、簿記上の取引ではないために仕訳の対象とはならないものがあります。

仕訳の対象にならないもの1:注文の受付

単に注文を受けただけでは、売上などが発生するわけではないので仕訳は切られません。

仕訳の対象にならないもの2:店舗の賃貸借契約の締結

契約を結んだだけでは、なんら売買やサービスが行われているわけではないので仕訳は切られません。

仕訳の対象となるもの、ならないもののお話は以上になります。