ラムゼイルールとは|わかりやすくラムゼーの逆弾力性の命題を図で説明

消費税の軽減税率は間違い!?

消費税の10%への税率アップにあわせて軽減税率が導入されました。

軽減税率とは、飲食料品、新聞に対し低い消費税率を適用する制度です。

ですが、この軽減税率は財政学・経済学の観点からは間違っているといわざるを得ません。

軽減税率が誤りであることを財政学におけるラムゼイルール(ラムゼーの逆弾力性ルール)というもので考えてみます。

ラムゼイルール(逆弾力性の命題・逆弾力性ルール)とは何か

ラムゼイルール(ラムゼールール)の提唱者はラムゼイ(ラムゼー)です。

このルールは提唱者のラムゼイが1927年に発表した論文に基づいています。

ラムゼイルールとは、死荷重を最小にするための最適課税のルールです。

わかりやすくいうと経済の効率性を害さない税率の決め方に関するルールがラムゼイのルールの意味になります。

消費税は価格に従って税金をかける税金ですので従価税の一種ですが、従価税をかけると経済の効率性を阻害されてしまいます。

これを財政学では超過負担が生じるといいます。(経済学では超過負担のことを死荷重、厚生の損失といいます。)

この死荷重(超過負担)を最小にするための財政学のルールがラムゼイルールです。

このラムゼイルールでは、最適な課税を行うために、間接税(消費税)の税率を各財の需要の価格弾力性に反比例するように決定するとしました。

わかりやすくいうと課税で価格が上がっても需要があまり減らないものの税率は高くして、価格が上がると需要が大きく減ってしまうものの税率は低くおさえるというのがこの最適課税のルールの意味になります。

これは需要の価格弾力性に反比例させるという意味なので、ラムゼイルールのことを逆弾力性の命題(逆弾力性ルール)ともいいます。

別のいい方をすると、逆弾力性の命題では、税率を需要の価格弾力性の逆数に比例させることになります。

ちなみに、各財の需要の価格弾力性のことを自己価格弾力性ということもあります。

なので、ラムゼイルールでは、税率を各財の自己価格弾力性の逆数に比例するように決定するといえます。

https://biztouben.com/about-price-elasticity-of-demand/

https://biztouben.com/about-price-elasticity-of-demand/ラムゼイルールの適用例

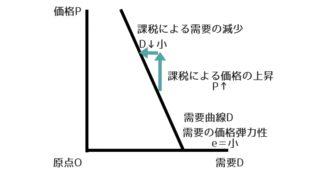

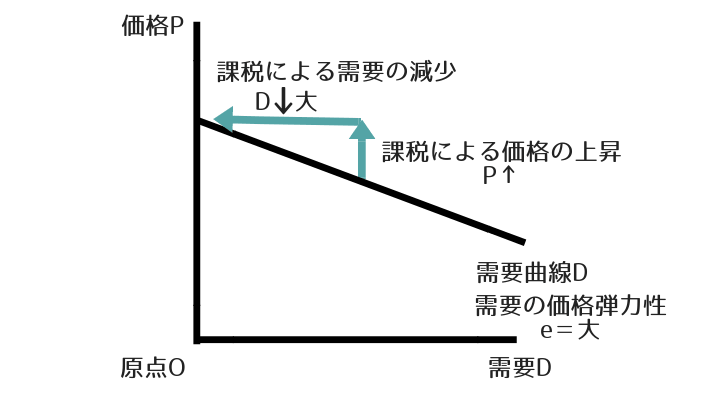

このラムゼイルールによった場合、需要の価格弾力性の大きい財には需要の価格弾力性に反比例するような税率として低い税率が適用されます。

需要の価格弾力性大 ⇒ 低い税率

そして、需要の価格弾力性の小さい財には、需要の価格弾力性に反比例するような税率として、高い税率が適用されることになります。

需要の価格弾力性小 ⇒ 高い税率

では、このように弾力性の大きな財に低い税率を適用し、弾力性の小さい財に高い税率を適用した場合の効果を考えてみます。

需要の価格弾力性が小さいということは、価格が上がっても需要はそれほど減らないということを意味します。

こういった財に高い税率をかけても需要はそれほど減らないということになります。

これに対して、需要の価格弾力性が大きい財では課税によって価格が上がると需要が大きく減少してしまいます。

そのため、需要の価格弾力性の大きい財にはそれほど高い税率はかけられないことになります。

こういった理由から、需要の価格弾力性が大きい財には低い税率を適用し、需要の価格弾力性が小さい財には高い税率を適用した方が効率的な資源の利用の上では望ましいということになるのです。

ラムゼイルール(逆弾力性ルール)の問題点

これがラムゼイルールですが需要の価格弾力性の大きい財というのは、ぜいたく品が多くあてはまります。

たとえばブランド品などがぜいたく品の具体例になります。

これに対し、需要の価格弾力性の小さい財というのは、軽減税率の対象になるような生活必需品であることが多いです。

ですから、ラムゼイルールでは需要の価格弾力性が大きいぜいたく品に対して低い税率を適用し、需要の価格弾力性が小さい生活必需品に対して高い税率を適用することになってしまいます。

そのためこのラムゼールールには、所得水準の低い人が相対的に多く消費する生活必需品に高い税率を適用するため、低所得者に重い負担をもたらすという批判がされています。

軽減税率の問題点:効率性も公平性も害するおそれ

さきほどみたようにラムゼイルールに従えば、飲食料品などの生活必需品に対しては高い税率を適用すべきという結論になります。

これは低所得者を害することになるため効率性を追求したラムゼイルールの考え方をそのまま押し付けるのは公平性の観点から妥当ではありません。

これを効率性と公平性のトレードオフといいます。

ですが、軽減税率というのは、本来税率を高くすべき生活必需品に対して非課税にしたり、税率を低くするものですので、ラムゼイルールからするとまったく逆のことを行うことになり、効率性を大きく害することになります。

低所得者を守るための弱者保護の政策は生活保護などの社会保障や所得税の累進制度の調整などでも実現できますし、将来的には負の所得税、ベーシックインカムなども期待されます。

軽減税率の導入は、事業者の事務負担が大きくなり、それだけでも効率を害します。

その上さらに、経済全体の効率を下げる大きな死荷重を生じさせる点で、望ましいとはいえません。

また、軽減税率の導入においては、どうしても対象・非対象の線引が必要になります。

新聞が軽減税率の対象となるのに雑誌やwebメディアが対象とならないのはどうしてかを明確には答えられません。

軽減税率の対象となる事業とならない事業で不公平が生じる点も問題です。

消費税には、富裕層よりも経済弱者の負担がより重くなるという負担の逆進性という問題があります。

この負担の逆進性を緩和するため、軽減税率は公平性(特に経済弱者を保護するという垂直的公平)の観点から求められる仕組みです。

ですが、いま指摘したように、軽減税率は、対象・非対象の線引の点で本来目的としている公平性とは別の不公平をもたらしてしまっています。

このように効率性も公平性も害するのが軽減税率だといえ、その導入は避けるべきだったと考えられます。

軽減税率の問題点まとめ

- 死荷重が大きくなり効率性を大きく阻害する

- 会社の事務処理の負担が大きくなる

- 軽減税率の対象となる事業者とならない事業者の間で不公平が生じる

ラムゼールールとは:まとめ

最後にラムゼールール(逆弾力性の命題)についてまとめてみます。

- ラムゼイルールは死荷重を最小にするための最適課税のルール

- ラムゼイルールでは間接税(消費税)の税率を各財の需要の価格弾力性に反比例するように決定する

- ラムゼイルールによった場合、需要の価格弾力性の大きい財には低い税率が適用され、需要の価格弾力性の小さい財には高い税率が適用される

- ラムゼールールには生活必需品に高い税率を適用するため低所得者に重い負担をもたらすという批判がある

財政学の理論であるラムゼールールについては以上になります。